Bieżący komentarz rynkowy 134/2016

Według danych MSCI akcje amerykańskie spadły w ciągu ostatniego roku o nieco ponad 1%, akcje europejskie o 12%, a akcje z rynków wschodzących aż o 22%. To dość słaby wynik, jak na obecne otoczenie makroekonomiczne oraz ultra łagodną politykę monetarną ECB. Dodatkowo wśród inwestorów panują pesymistyczne nastroje i brak wiary we wzrosty. Czy tak może wyglądać początek dłuższego trendu spadkowego?

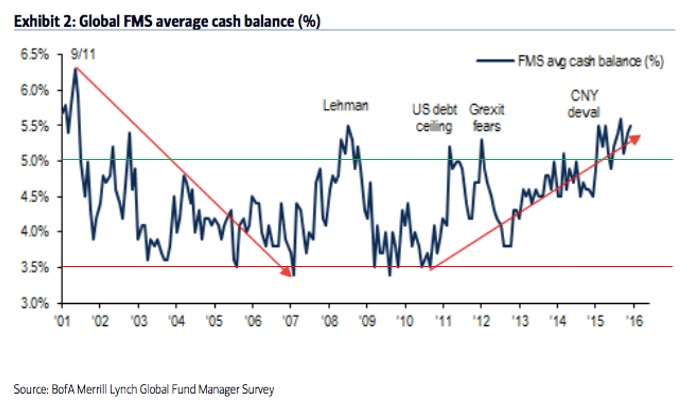

Ciekawych informacji na temat aktualnego sentymentu wśród inwestorów dostarcza majowa ankieta BofA Merrill Lynch przeprowadzona wśród zarządzających globalnymi funduszami inwestycyjnymi o łącznych aktywach 600 mld USD. Poziom gotówki w aktywach ankietowanych funduszy znajduje się w trendzie wzrostowym od kilku lat (wykres 1). W lutym br. udział gotówki w aktywach osiągnął 5,6%, czyli więcej niż w trakcie kryzysu finansowego z lat 2008-2009 i był to jednocześnie najwyższy poziom od listopada 2001 roku. W maju br. udział gotówki był tylko nieznacznie niższy i wyniósł 5,5%. Zwykle wysoki udział gotówki w aktywach stanowi wsparcie dla cen akcji i sprzyja ich wzrostom (poziom większy niż 5% uznawany jest za sygnał kupna, a mniejszy niż 3,5% za sygnał sprzedaży). Tak było np. w latach 2011 oraz 2012 roku, kiedy wysoki udział gotówki był skorelowany z ważnymi minimami cen akcji, po których dominował wyraźny trend wzrostowy.

Kolejnym wskaźnikiem opisującym sentyment inwestorów jest ich chęć do inwestowania w spółki wzrostowe, które z definicji zachowują się lepiej w trakcie hossy (wykres 2). Cechą charakterystyczną w świecie po kryzysie finansowym jest generalnie ostrożne podejście do inwestowania we „wzrost”. Jednakże obecny pesymizm inwestorów osiąga rozmiary porównywalne z początkiem 2009 roku, kiedy rozpoczynała się hossa po zakończeniu kryzysu finansowego. Zupełnie inaczej wyglądał opisywany wskaźnik u szczytu hossy w 2007 roku (wykres 2). Aktualny poziom wskaźnika odzwierciedla pesymistyczne oczekiwania inwestorów, co do kondycji gospodarki oraz wyników spółek.

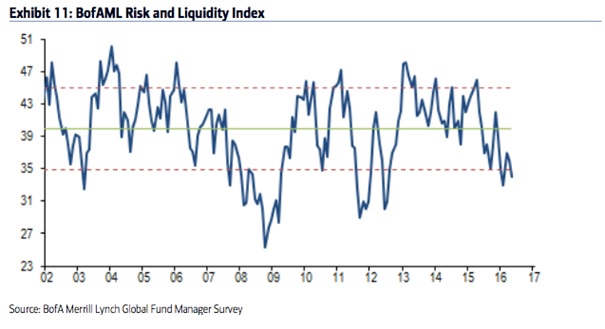

BofA Merrill Lynch skonstruował indeks opisujący aktualną „skłonność do ryzyka” wśród inwestorów (wykres 3). Bazuje on między innymi na podstawie aktualnej alokacji w poszczególne aktywa, poziomu gotówki i horyzontu inwestycyjnego. W chwili obecnej jego wartość jest na poziomie 1,2 odchylenia standardowego poniżej średniej, co zwykle stanowi sygnał kupna. Tak było np. na początku 2003 roku oraz w latach 2011 oraz 2012. Wyjątkowy pod tym względem był okres kryzysu finansowego, kiedy pesymizm inwestorów osiągnął znacznie większe rozmiary a poziom wskaźnika spadł w okolice 3 odchyleń standardowych poniżej średniej.

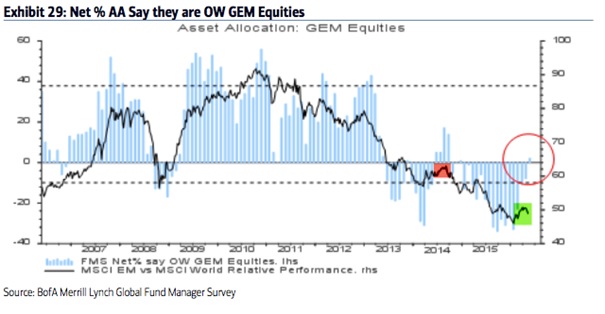

Ankieta BofA Merrill Lynch wskazuje ponadto na stopniową poprawę sentymentu do rynków wschodzących. Jeszcze w styczniu niedoważenie funduszy globalnych na rynkach wschodzących sięgało 33%, co było drugim najniższym poziomem w historii ankiety. Tymczasem w maju fundusze były już nawet przeważone (+2%), ale wciąż o 0,7 odchylenia standardowego poniżej średniego poziomu zaangażowania na rynkach wschodzących. Niestety wciąż trudno uznać to za zapowiedź długoterminowej zmiany trendu na rynkach wschodzących, ponieważ podobny schemat był już przerabiany w 2014 roku. Kilkumiesięcznej relatywnej sile rynków wschodzących towarzyszyło dynamiczne zmniejszenie niedoważenia funduszy globalnych (wykres 4). To, co się dzieje w roku bieżącym na rynkach wschodzących można jak na razie zakwalifikować, jako klasyczny „short squiz”, a dopiero kontynuacja wzrostów i dalsza poprawa sentymentu inwestorów stanowiłaby potwierdzenie zmiany trendu na wzrostowy w dłuższym horyzoncie. Aby tak się stało, przydałoby się także wsparcie ze strony rynków towarowych, które według ankiety BofA Merrill Lynch są istotnie niedoważone w portfelach funduszy w zasadzie nieprzerwanie od ponad 3 lat.

Dlaczego rynki w Europie zachowują się tak słabo na tle USA, pomimo trwającego programu skupu aktywów przez ECB? Ankieta BofA Merrill Lynch sugeruje możliwą odpowiedź. Ekspozycja globalnych funduszy na rynku amerykańskim znajduje się w okolicach 8-letniego minimum (niedoważenie rzędu -18%). Zarządzający prawdopodobnie sprzedawali amerykańskie akcje oczekując gorszych wyników spółek (akcje amerykańskie są niedoważone już od marca 2015, a wyniki spółek spadają r/r już od czterech kwartałów z rzędu), co może oznaczać, że są one już uwzględnione w cenach tych akcji. Tymczasem akcje europejskie jeszcze w IV kwartale były niemal rekordowo przeważone w portfelach (+60%), a więc można przypuszczać, że ktoś, kto miał kupić akcje pod ultra gołębią politykę ECB, uczynił to już wcześniej. Od tego czasu zarządzający redukują ekspozycję w Europie, a przeważenie stopniowo spada (+26% w maju), w związku z czym ceny europejskich akcji znajdują się pod presją.

Wykres 1: Udział gotówki w aktywach globalnych funduszy. Źródło: BofA Merrill Lynch GFMS.

Wykres 2: Udział zarządzających przewidujących, że lepsze efekty przyniesie inwestowanie w wartość niż wzrost (spółki wzrostowe będą zachowywać się słabiej). Źródło: BofA Merrill Lynch GFMS.

Wykres 3: Indeks opisujący aktualną „skłonność do ryzyka” wśród inwestorów. Źródło: BofA Merrill Lynch GFMS.

Wykres 4: Udział zarządzających deklarujących przeważenie na rynkach wschodzących na tle relatywnego zachowania MSCI EM vs MSCI World. Źródło: BofA Merrill Lynch GFMS.

Niska skłonność do ryzyka oraz wysoki udział gotówki w portfelach może oznaczać, że zarządzający są przygotowani na zły scenariusz rozwoju światowej gospodarki. Jeśli w najbliższych miesiącach nie wydarzy się nic spektakularnego (na wzór kryzysu finansowego w 2008 roku), co mogłoby zachwiać koniunkturą gospodarczą na świecie, to potencjalnie może pojawić się spora przestrzeń do wzrostów cen akcji. Pod względem wyceny najciekawiej wyglądają akcje w Europie oraz na rynkach wschodzących i to one mogą być największymi beneficjentami ewentualnego pozytywnego scenariusza. Według danych MSCI akcje europejskie w okresie od 1970 roku były wycenione średnio o 25% taniej niż amerykańskie pod względem wskaźnika cena/wartość księgowa (P/BV). W chwili obecnej dyskonto sięga już 40%, a dodatkowo akcje w Europie oferują prawie o 70% wyższą stopę dywidendy (według danych od 1970 roku stopa dywidendy dla spółek europejskich była średnio o 1/3 wyższa niż w przypadku spółek amerykańskich). Z kolei wycena spółek na rynkach wschodzących w oparciu o wskaźnik P/BV stanowi zaledwie połowę wyceny spółek amerykańskich, podczas, gdy oferowana przez nie stopa dywidendy jest o 1/3 wyższa. Z drugiej strony niedoważenie spółek amerykańskich w portfelach funduszy, może stanowić istotny powód do ich kupna pomimo relatywnie mniej atrakcyjnej wyceny, zwłaszcza w sytuacji, gdy wyniki spółek zaczęłyby pozytywnie zaskakiwać. Czy II kwartał może przynieść dobry sezon wyników w USA? Choć bardzo nieśmiało, to jednak pojawiają się już pierwsze takie opinie wśród uczestników rynku.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 134_2016_05_31 |