Bieżący komentarz rynkowy 135/2016

Jeszcze w miniony czwartek wydawało się, że podwyżka stóp procentowych w USA na czerwcowym posiedzeniu FOMC, jest niemal pewna. Tymczasem piątkowe dane z rynku pracy oraz dane na temat koniunktury w sektorze usług wywróciły do góry nogami dotychczasowe oczekiwania ekonomistów. W chwili obecnej rynek ocenia prawdopodobieństwo podwyżki stóp na 4% w czerwcu, 27% w lipcu, 49% we wrześniu oraz 70% do końca 2016 roku. Mniejsze prawdopodobieństwo wzrostu stóp procentowych w USA to teoretycznie dobra wiadomość dla rynków wschodzących.

Według piątkowego raportu z rynku pracy (BLS) gospodarka amerykańska utworzyła w maju br. tylko 38 tysięcy miejsc pracy (wobec oczekiwań rynku na poziomie 164 tysięcy). Dodatkowo zrewidowano w dół dane za kwiecień aż o 37 tysięcy etatów (do 124 tysięcy). Kolejna piątkowa publikacja dotycząca koniunktury w sektorze usługowym (ISM Non-Manufacturing) także okazała się mocno rozczarowująca. Wskaźnik ISM Non-Manufacturing spadł niespodziewanie do zaledwie 52,9 pkt. (oczekiwano symbolicznego spadku do 55,5 pkt. wobec 55,7 pkt. miesiąc wcześniej). Na słabszym odczycie indeksu zaważyły najbardziej subindeksy nowych zamówień (w tym szczególnie eksportowych), aktywności biznesowej/produkcji oraz zatrudnienia. Ten ostatni stanowi potwierdzenie aktualnej sytuacji na rynku pracy zaprezentowanej w opublikowanym kilkadziesiąt minut wcześniej raporcie BLS (wykres 1).

Piątkowe dane z amerykańskiej gospodarki pokazują, że słabość nie dotyczy już tylko sektora produkcyjnego, w tym zwłaszcza producentów ropy. Spowolnienie widoczne jest także w sektorze usługowym, choć na razie w żadnym wypadku nie można mówić o nadchodzącej recesji. Jeden słabszy miesiąc na rynku pracy, to jeszcze nie recesja.

Podobne anomalie zdarzały się w przeszłości dość często i nie należy przywiązywać do nich nadmiernej wagi, dopóki nie przerodzi się to w bardziej trwałą tendencję. Dla przykładu zdarzały się wręcz lata, w których gospodarka amerykańska tworzyła średniomiesięcznie ponad 200 tysięcy miejsc pracy, a w najgorszym miesiącu notowany był nawet wyraźny spadek liczby etatów (np. lata 1983, 1993, 1996, 1997).

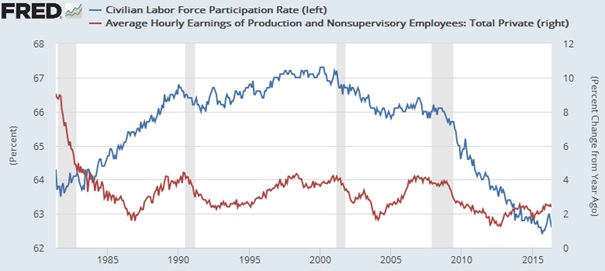

Na razie najważniejszym efektem piątkowych danych jest drastyczny spadek oczekiwań rynku w kwestii podwyżek stóp procentowych w USA. W obecnej sytuacji rzeczywiście są spore szanse na to, że FED wstrzyma się z podwyżką stóp, choć wciąż pozostaje nuta niepewności. Piątkowy raport z rynku pracy przyniósł bowiem spadek stopy bezrobocia poniżej tzw. naturalnej stopy bezrobocia. Jest to pierwszy tego typu przypadek od ponad 8 lat i przynajmniej według ekonomii klasycznej od tego momentu powinna zacząć rosnąć inflacja (wykres 2). Z drugiej strony nie wiadomo, jak FED zinterpretuje te dane, ponieważ majowy spadek stopy bezrobocia nie wynika ze wzrostu liczby etatów, ale ze spadku stopy partycypacji, czyli w praktyce ze znaczącego spadku liczby osób poszukujących pracy. Ponadto dane wciąż nie wskazują na to, aby presja płacowa w gospodarce rosła w niekontrolowany sposób (wykres 3).

Wykres 1: Miesięczna zmiana liczby etatów w USA (nonfarm payrolls) na tle subindeksu zatrudnienia w sektorze usług (jeden z komponentów wskaźnika wyprzedzającego ISM Non-Manufacturing).Źródło: FRED

Wykres 2: Stopa bezrobocia w USA na tle naturalnej stopy bezrobocia oraz inflacji bazowej. Źródło: FRED.

Wykres 3: Stopa partycypacji na tle tempa wzrostu płac w USA. Źródło: FRED.

Po piątkowych danych z amerykańskiej gospodarki inwestorzy z niepokojem wyczekiwali na poniedziałkowe przemówienie szefowej FED. Janet Yellen z jednej strony wypowiadała się dość optymistycznie na temat stanu gospodarki, ale z drugiej nie wspomniała nic o podwyżkach stóp procentowych w nadchodzących miesiącach. Wydaje się zatem, że FED traktuje piątkowe dane, jako przejściową słabość, ale dla większej pewności wstrzyma się z podwyżką stóp procentowych do czasu aż kolejne publikacje potwierdzą, że gospodarka znajduje się na właściwej ścieżce. Nieco bardziej „gołębi” FED, to dobra wiadomość przede wszystkim dla rynków wschodzących, które mają szansę na kontynuację dobrej tegorocznej passy w najbliższych tygodniach. Czas pokaże, czy skorzysta na tym także giełda warszawska cierpiąca coraz bardziej z powodu lokalnych czynników ryzyka głównie o charakterze politycznym.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 135_2016_06_07 |