Bieżący komentarz rynkowy 130/2016

Ostatnie 2 tygodnie to dobry okres dla warszawskiej giełdy. Szeroki indeks WIG wzrósł od początku marca o 6%, a WIG20 o 7%. W ostatnim czasie wpływ na sytuację w Polsce miało kilka ważnych wydarzeń. Po pierwsze kolejne zaskoczenie „ufundował” Mario Draghi i podanie nowych wytycznych polityki ECB. Po drugie, był to okres publikacji wyników przez spółki na GPW. O ile decyzje ECB zostały pozytywnie odebrane przez inwestorów, to raportowane wyniki za IV kwartał i cały rok 2015 dają mieszane odczucia.

Europejski Bank Centralny w dalszym ciągu decyduje się na głębsze luzowanie polityki pieniężnej. Przed posiedzeniem oczekiwania rynkowe były wysokie, jednak zostały przekroczone, gdy po raz kolejny Mario Draghi zaskoczył skalą luzowania i wyborem instrumentów do jej realizacji. Kroki, które zostały podjęte:

- obniżenie stopy depozytowej (oczekiwane) o 10pb do poziomu -0,4%,

- zwiększenie skali skupu (oczekiwane) do 80 mld EUR, z uwzględnieniem obligacji korporacyjnych,

- wprowadzenie TLTRO2 (nieoczekiwane),

- obniżenie stopy referencyjnej (nieoczekiwane) o 5pb do poziomu 0%.

O ile spodziewano się obniżki stóp i podwyższenia skali skupu to zastanawiające, a wręcz niepokojące jest włączenie do programu skupu także obligacji korporacyjnych. Zgodnie z nowymi wytycznymi ECB będzie skupował obligacje podmiotów niefinansowych, z ratingiem inwestycyjnym, zarejestrowanych w strefie euro. Nie do końca wiadomo jednak, kim są potencjalni emitenci, których obligacje będą skupowane i jak będą selekcjonowane. Istnieje możliwość, że duzi gracze na tym rynku jak BMW, czy Volkswagen nie skorzystają na skupie, bo mają licencje bankowe (oferują klientom samochody na kredyt). Tym samym, pojawia się pytanie, czy w strefie Euro jest wystarczająca podaż takich obligacji, bo zbyt duży popyt może wywindować ich ceny do spekulacyjnych poziomów.

Rozszerzenie programu skupu jest próbą głębszego obniżenia kosztów pożyczek w Europie. Takie rozwiązanie może być postrzegane jako zbyt duża ingerencja Banków Centralnych w rynki finansowe. Z jednej strony skup obligacji korporacyjnych powinien ustabilizować zmienny rynek tych instrumentów, z drugiej takie instrumenty narażone są na wyższe ryzyko niewypłacalności.

Ciekawie wygląda również zwiększenie tzw. TLTRO (targeted longer-term refinancing operations) – czyli w skrócie operacje refinansujące, wzmacniające napływ kredytów do niefinansowego sektora prywatnego strefy euro (z wykluczeniem kredytów mieszkaniowych). Stopa depozytowa po której te pożyczki będą udzielane jest obecnie ujemna, co prowadzi do tego, że ECB właściwie będzie płacił europejskim bankom za udzielanie kredytów (płacił, by wzięły pieniądze). Taki zabieg pozwala załagodzić negatywne skutki ujemnych stóp procentowych, które przez długi okres doprowadzają sektor bankowy do problemów.

Do negatywnych aspektów po posiedzeniu, należy zaliczyć wydźwięk tzw. forward guidance, czyli znacząco zmniejszających niepewność rynkową zapowiedzi, dotyczących przyszłych działań Banku Centralnego. Prezes ECB zasugerował zatrzymanie dalszego obniżania stopy depozytowej, jednak sama zapowiedź była zbyt mało szczegółowa i wprowadziła zamieszanie na rynkach. Wpływ i moc tego „przekazu” była duża i początkowa euforia rynkowa, została właśnie przez forward guidance zupełnie ostudzona, a na wielu rynkach nastąpił zwrot notowań. Spadki były jednak krótkoterminowe i europejskie indeksy, a także notowania EUR/USD powróciły w następnych dniach do wzrostów.

Niestety w dalszym ciągu inflacja strefy euro jest bliska zeru i prawdopodobnie utrzyma się poniżej progu również w marcu (odczyt w czwartek). Zgodnie z wypowiedziami Draghi’ego negatywna inflacja jest nieunikniona w najbliższych miesiącach. Lepiej wygląda inflacja bazowa (m.in. bez cen energii), która waha się w okolicach 1% i odpowiada poniekąd na pytanie, gdzie leży problem jeżeli chodzi o powszechną deflację - niskie ceny surowców.

Źródło: Bloomberg

Jak pokazuje wykres powyżej europejskie QE nie do końca sprawdza się (cel inflacyjny ECB to 2%). Obecnie rynki na świecie należy traktować jako naczynia połączone, i pomimo luzowania ilościowego wpływ na deflacje ma m.in. sytuacja w Chinach, czy na rynkach ropy. Jednak tak zdecydowany ruch ze strony ECB powinien w najbliższych tygodniach utrzymać dobrą passę na europejskich giełdach.

Sezon wynikowy

Do bardziej bezpośrednich czynników wpływających na rynek w ostatnim okresie były publikowane wyniki za IV kwartał. Spółki zaskoczyły negatywnie wielkościami odpisów i zdarzeń jednorazowych, które obniżyły zyski netto w całym 2015 roku o ok. 53% r/r (WIG20). Niższe zyski, ale i również wzrosty cen akcji przyczyniły się do wyższej wyceny polskich spółek mierzonej wskaźnikiem P/E, który obecnie znajduje się na poziomie 16x (WIG20 P/E) i 14,7x (WIG).

Źródło: stooq.pl

Z drugiej strony oczyszczając wyniki o zdarzenia jednorazowe, prezentują się bardziej optymistycznie. Patrząc na skorygowane wyniki największych indeksów giełdowych sezon wynikowy, należy zaliczyć do udanych: zyski netto spółek z WIG20 wzrosły w 4Q o 50%r/r, o 551% wzrosły zyski WIG40 i o 52% zyski sWIG80. W całym 2015 jest to odpowiednio: +20%, +38% i +16% r/r.

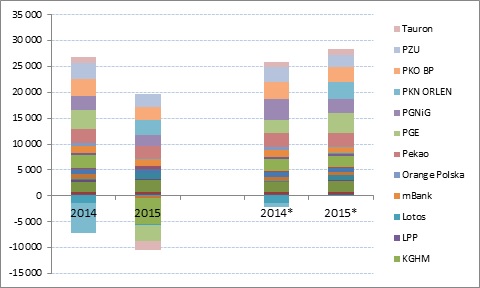

Poniższy wykres przedstawia zyski netto spółek z WIG20 w 2015 i 2014 roku, a także oczyszczone wyniki w tych latach. Warte do odnotowania są dwa wnioski z analizy poniższego wykresu.

-

Sytuacja w sektorze bankowym nie miała dużego wpływu na słaby wynik indeksu (spadek -7% r.r),

-

Największy negatywny wpływ miał sektor energetyczny i wydobywczy (PGE, KGHM, Enea, Tauron, PGNiG) – czyli spółki kontrolowane przez Skarb Państwa.

* wyniki oczyszczone; źródło: Trigon DM

Wzrost wskaźnika P/E jest generalnie złym znakiem, o ile nie jest spowodowany głównie przez wzrosty indeksów (chwilowy wzrost wskaźnika). W przypadku polskiej giełdy, trudno jest jednak go zinterpretować, bo słabsze wyniki zostały zlekceważone przez inwestorów (są traktowane jako jednorazowe), a WIG od początku marca wzrósł o ok 6%. Prawdopodobnie inwestorzy dopiero w drugiej kolejności zastanawiają się nad wynikami i selekcją spółek, w pierwszej kupują „indeks”, który podobnie jak inne wśród tzw. emerging markets (EM) dynamicznie rośnie.

Pozytywny sentyment wywołany przez ECB utrzymuje się na rynkach już ponad 2 tygodnie. Dodatkowo korzystnym sygnałem są ostatnie wzrosty surowców, które zmniejszają jedno z głównych ryzyk – deflację. Polski rynek kapitałowy powinien nadal korzystać z przynależności do rynków z grupy EM, które często traktowane są przez inwestorów jako jeden koszyk. Dodatkowo, przy założeniu, że jednorazowe odpisy uwzględnione w wynikach spółek z WIG20, były rzeczywiście jednorazowe, to wskaźnik P/E powinien znacząco spaść w następnych kwartałach, i bardziej uatrakcyjnić nasz rynek. Jak na razie największe ryzyka dla europejskich rynków (słabość Chin, Brexit, sektor bankowy), czy polskiego (podatek bankowy, OFE) zostają zepchnięte na drugi plan.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 130_2016_03_31 |