Bieżący komentarz rynkowy 127/2016

Każdej recesji towarzyszy solidna wyprzedaż na rynkach akcji, ale nie każdy znaczący spadek giełdowych indeksów zapowiada recesję. Czy giełdowe spadki w ostatnich miesiącach dyskontują nadchodzącą recesję, czy są tylko epizodem wynikającym z czynników o charakterze płynnościowym, który szybko przejdzie do historii?

W dzisiejszej globalnej gospodarce czynniki płynnościowe mają istotny wpływ na to, co dzieje się w sferze realnej, a szczególnie na nie wrażliwa jest koniunktura na światowych rynkach akcji. Dlaczego w tej sytuacji programy skupu aktywów realizowane przez ECB oraz BoJ na ogromną skalę wydają się być ignorowane przez inwestorów? Teoretycznie powodem tego mogłaby być podwyżka stóp procentowych w USA, do której doszło w grudniu 2015 roku, gdyby nie fakt, że poprzedni wzrostowy cykl stóp procentowych w USA (czerwiec 2004-czerwiec 2006), w trakcie którego stopa FFR wzrosła z 1% do aż 5,25% w ciągu zaledwie dwóch lat, nie zatrzymał hossy na światowych rynkach akcji.

Przyjrzyjmy się więc, jak zmieniają się aktywa najważniejszych banków centralnych na świecie (Wykres 1). Słupki granatowe pokazują, jaki wpływ na aktywa banków centralnych miał program QE2 oraz QE3 realizowany przez FED. Kolor niebieski przedstawia pozytywny wpływ na aktywa ze strony dwóch programów LTRO realizowanych przez ECB, a następnie ich spłatę w latach 2013-14 (słupki ujemne) oraz trwający obecnie program skupu aktywów. Kolor czerwony to proces „drukowania” pieniądza realizowany przez Bank of Japan. Czarna linia przedstawia zmianę aktywów ogółem, a jej położenie sugeruje, że spadek aktywów banków centralnych w krajach rozwijających się w ostatnich miesiącach w zasadzie w całości niweluje starania ECB oraz BoJ. Spadek aktywów banków centralnych w krajach rozwijających się wynika natomiast głównie z kurczących się rezerw walutowych.

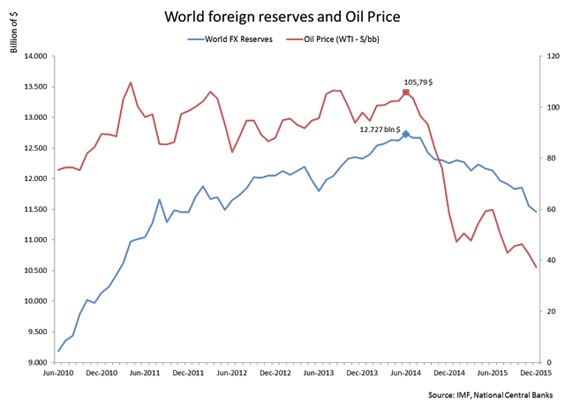

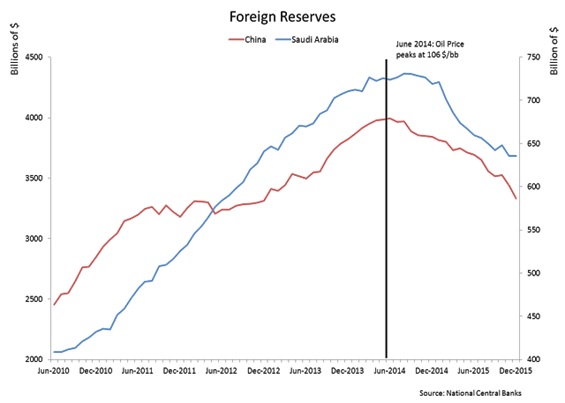

Światowe rezerwy walutowe znajdują się w trendzie spadkowym od sierpnia 2014 roku, kiedy zanotowały najwyższą wartość na poziomie 12,7 bln USD. Od tego czasu globalne rezerwy walutowe skurczyły się już o ponad 1,2 bln USD, czyli o około 10%. Maksymalny poziom rezerw walutowych został osiągnięty mniej więcej w tym samym momencie, w którym szczyt zanotowały ceny ropy naftowej (wykres 2). Sugeruje to, że ważnym źródłem problemów są kraje, których gospodarka bazuje przede wszystkim na wydobyciu i eksporcie „czarnego złota, ale nie tylko. Istotnym elementem są także Chiny, gdzie spowolnieniu gospodarczemu towarzyszy postępujący odpływ kapitału zagranicznego, skutkujący wyraźnym spadkiem rezerw walutowych tego kraju o około 20% od maksimum zanotowanego w połowie 2014 roku (wykres 3).

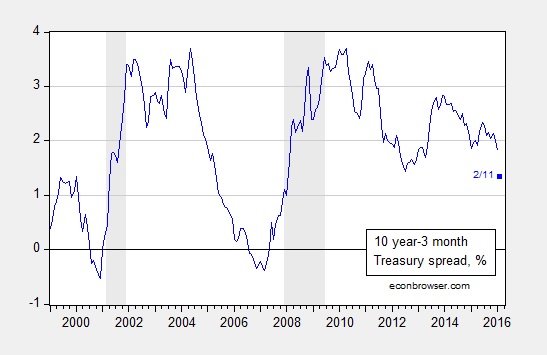

Tak istotny spadek cen ropy, z jakim mieliśmy do czynienia na przestrzeni ostatnich kilkunastu miesięcy z całą pewnością oznacza recesję w wielu krajach, których gospodarka jest uzależniona od wydobycia i eksportu ropy naftowej. Kluczowym pytaniem z punktu widzenia giełdowych inwestorów pozostaje jednak to, czy obecne zawirowania mogą przerodzić się w problemy gospodarcze na szerszą skalę. W praktyce można jednak zredukować to pytanie do gospodarki amerykańskiej. Trwająca od wielu miesięcy presja na umocnienie USD przekłada się na wyniki amerykańskich eksporterów, a spadek cen ropy naftowej pogarsza kondycję sektora wydobywczego, który w poprzednich latach był kołem zamachowym gospodarki. A zatem globalne czynniki już od dłuższego czasu wywierają wpływ na spowolnienie amerykańskiej gospodarki, szczególnie sektora przemysłowego. Na razie jednak solidnie wygląda sektor usługowy, rynek pracy jest zdrowy, a konsumenci, którzy od wielu dekad stanowią o sile amerykańskiej gospodarki, wciąż nie zawodzą. Zwykle recesja w USA jest o kilka miesięcy poprzedzona zjawiskiem tzw. inwersji krzywej rentowności, czyli wystąpienia sytuacji, w której stopy krótkoterminowe są wyższe niż długoterminowe. Tymczasem w obecnym cyklu gospodarczym spread pomiędzy rentownością obligacji długoterminowych i krótkoterminowych wciąż utrzymuje się na wysokim dodatnim poziomie (wykres 4).

Wykres 1: Miesięczna zmiana aktywów banków centralnych na przestrzeni ostatnich lat. Źródło: Soberlook.com, National Central Banks.

Wykres 2: Światowe rezerwy walutowe oraz ceny ropy naftowej na przestrzeni ostatnich lat. Źródło: Soberlook.com, IMF, National Central Banks.

Wykres 3: Rezerwy walutowe Chin i Arabii Saudyjskiej na przestrzeni ostatnich lat. Źródło: Soberlook.com, National Central Banks.

Wykres 4: Spread pomiędzy rentownością obligacji 10-cio letnich i 3-miesięcznych w USA. Źródło: econbrowser.com, dashofinsight.com.

Prognozowanie recesji w amerykańskiej, czy światowej gospodarce wydaje się zatem zdecydowanie przedwczesne. Jednak z całą pewnością globalne otoczenie płynnościowe jest od dłuższego czasu mało sprzyjające z punktu widzenia giełdowych inwestorów i to pomimo programów skupu aktywów realizowanych przez ECB oraz BoJ. Z drugiej strony dostrzec można w ostatnim czasie wyraźne symptomy skrajnego pesymizmu, co w krótkim terminie może wspierać notowania. Rynki akcji potrzebują jednak wyraźnego impulsu do kontynuacji wzrostów. Takim impulsem może być m.in. wzrost cen ropy naftowej, ewentualne pro wzrostowe decyzje chińskich władz, czy bardziej gołębia retoryka FED. Tak, czy inaczej w krótkim terminie dostrzegamy światełko w tunelu, a jak będzie później, czas pokaże.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 127_2016_02_23 |