Bieżący komentarz rynkowy 121/2015

W komentarzu z początku października oceniliśmy prawdopodobieństwo osiągnięcia ważnego średnioterminowego minimum przez rynki akcji jako wysokie i oczekiwaliśmy trendu wzrostowego w kolejnych miesiącach. Scenariusz ten można by ocenić jako wciąż aktualny, ale dla większej pewności należałoby uzupełnić go o zastrzeżenie: „niekoniecznie dotyczy giełdy warszawskiej".

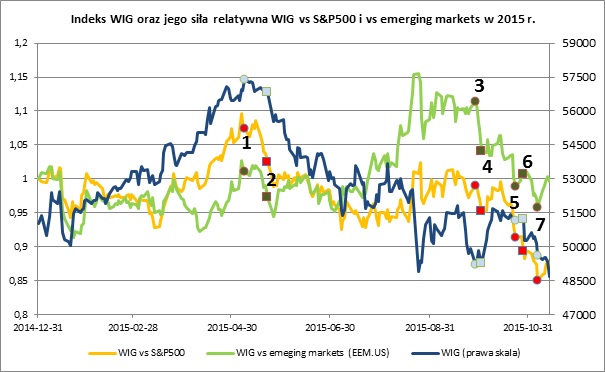

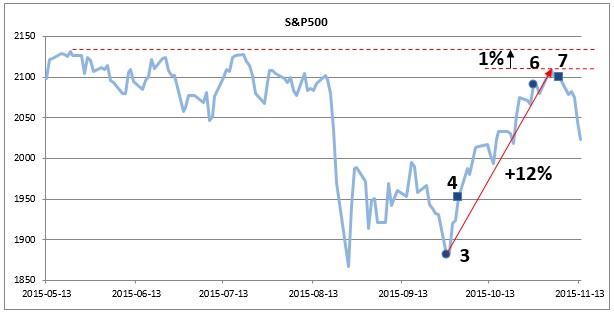

Lokalne minimum na światowych rynkach akcji osiągnięte na przełomie września i października zostało poprzedzone wrześniowym posiedzeniem FED o jednoznacznie gołębim wydźwięku (wykres 1 i 2 - pkt 3). Ostatecznie impulsem do rozpoczęcia późniejszej wzrostowej fali okazały się bardzo słabe wrześniowe dane z amerykańskiego rynku pracy opublikowane w piątek 2 października (wykres 1 i 2 - pkt 4). Przypomnijmy, że we wrześniu w USA w sektorach pozarolniczych powstało zaledwie 142 tysiące nowych etatów, czyli aż o 61 tysięcy mniej niż oczekiwał rynek. Dodatkowo zrewidowano w dół dane za lipiec i sierpień łącznie o 59 tysięcy. W reakcji na te dane indeks S&P500 wzrósł w ciągu 1 miesiąca aż o 12%, zbliżając się do rekordu wszechczasów na dystans zaledwie około 1%. Dokładnie w tym samym czasie indeks WIG zanotował wzrost nieznacznie przekraczający 2%, przy czym giełda warszawska w miarę dotrzymywała kroku Wall Street tylko do 9 października. Od tego dnia indeks WIG systematycznie osuwał się w dół aż do osiągnięcia według cen zamknięcia nowego lokalnego minimum nomen omen w piątek 13 listopada.

Dlaczego rynek amerykański zachował się tak mocno po słabych danych z rynku pracy? Odpowiedź wydaje się oczywista, w percepcji inwestorów słabe dane oddaliły widmo podwyżki stóp procentowych w USA, a w kontekście „gołębiego" posiedzenia FED we wrześniu, zrodziły wręcz nadzieje na powrót bardziej akomodacyjnej polityki pieniężnej. Na październikowym posiedzeniu (wykres 1 i 2 – pkt 6) FED zmienił z kolei zdanie, stał się bardziej jastrzębi, a zapis mówiący o ryzyku wynikającym z otoczenia zewnętrznego został w ogóle usunięty z komunikatu. Można przypuszczać, że „gołębia" postawa FED we wrześniu wynikała z wyraźnej słabości rynku akcji. Ta bierna interwencja przyniosła efekt w postaci silnego wzrostu indeksu S&P500, co w konsekwencji skłoniło bank centralny do powrotu na wcześniejszą ścieżkę zmierzającą do podwyżki stop procentowych jeszcze w roku bieżącym. Jednak „jastrzębi" FED wcale jeszcze nie zniechęcił inwestorów do kupna akcji na Wall Street. Czarę goryczy przelały dopiero dane z rynku pracy za październik opublikowane 6 listopada (wykres 1 i 2 – pkt 7). Dla odmiany dane za październik okazały się bardzo dobre, ponieważ w sektorach pozarolniczych powstało 271 tysięcy nowych etatów, czyli aż o 91 tysięcy więcej niż oczekiwał rynek. Od momentu ich publikacji rozpoczęła się wyraźna spadkowa korekta na rynku akcji w USA.

Z czego wynika słabość giełdy warszawskiej? Także w przypadku tego pytania odpowiedź jest dość prosta i wręcz trąci truizmem. Słabość polskiego rynku akcji rozpoczęła się już w okresie wyborów prezydenckich (wykres 1 – pkt 1 i 2), a wybory parlamentarne tylko ją utrwaliły (wykres 1 – pkt 5). Inwestorzy nie bez powodu obawiają się skutków polityki gospodarczej nowego rządu. Realizacja obietnic wyborczych może okazać się bardzo kosztowna dla gospodarki, a obciążenie sektora bankowego podatkiem od aktywów i kosztami restrukturyzacji kredytów walutowych, może poważnie osłabić akcję kredytową i odciąć przedsiębiorstwa i konsumentów od źródeł finansowania. Do inwestowania na giełdzie warszawskiej nie zachęca także duży udział spółek bezpośrednio wrażliwych na trudne do przewidzenia i nierzadko pozbawione ekonomicznego uzasadnienia decyzje polityków. Trudno w tej sytuacji dziwić się zachowaniu indeksu WIG, które stało się relatywnie słabe już na kilka tygodni przed wyborami parlamentarnymi i to nawet na tle wyjątkowo słabych od dłuższego czasu rynków wschodzących (wykres 1).

Wykres 1: Siła relatywna WIG vs S&P500 oraz vs emerging markets. Źródło: obliczenia własne na podstawie danych stooq.com.

Chronologia wydarzeń mających największy wpływ na zachowanie indeksu WIG:

1. Pierwsza tura wyborów prezydenckich w Polsce

2. Druga tura wyborów prezydenckich w Polsce

3. Wrześniowe posiedzenie FED

4. Publikacja wrześniowego raportu z amerykańskiego rynku pracy

5. Wybory parlamentarne w Polsce

6. Październikowe posiedzenie FED

7. Publikacja październikowego raportu z amerykańskiego rynku pracy

Wykres 2: Indeks S&P500 za ostatnie 6 miesięcy. Źródło: obliczenia własne na podstawie danych stooq.com.

Co dalej na rynkach akcji? Tematem numer jeden wciąż pozostaje ewentualna podwyżka stóp procentowych w USA. Czy dojdzie do niej w grudniu? Być może, ale decyzję w tej sprawie prawdopodobnie „podejmie" Wall Street. Ewentualne spadki cen na amerykańskim rynku akcji są w stanie powstrzymać FED przed podjęciem decyzji o podwyżce, a nawet skłonić bank centralny do jakiejś formy wsparcia rynku (być może tylko biernej, jak we wrześniu). Jeśli z kolei inwestorzy uznają, że gospodarka jest silna i nie przeszkodzi jej symboliczna decyzja FED w sprawie podwyżki stóp, to wkrótce indeks S&P500 powinien zakończyć spadkową korektę i jeszcze w roku bieżącym podjąć próbę ustanowienia nowego rekordu wszechczasów. Bardziej złożona jest sytuacja na giełdzie warszawskiej. Przecenione w ostatnich tygodniach akcje mogą teoretycznie stanowić pokusę dla inwestorów przynajmniej w krótkim terminie. Dlatego wzrosty wciąż są prawdopodobne także w Warszawie. Jednakże z drugiej strony ryzyko polityczne pozostaje w grze i dopóki to się nie zmieni Polska raczej nie będzie rynkiem pierwszego wyboru dla inwestorów zagranicznych. Uważamy zatem, że kluczem do sukcesu na lokalnym rynku akcji będzie właściwa selekcja spółek i przeważenie małych i średnich firm kosztem tych dużych, obarczonych w bezpośredni sposób największym ryzykiem politycznym.

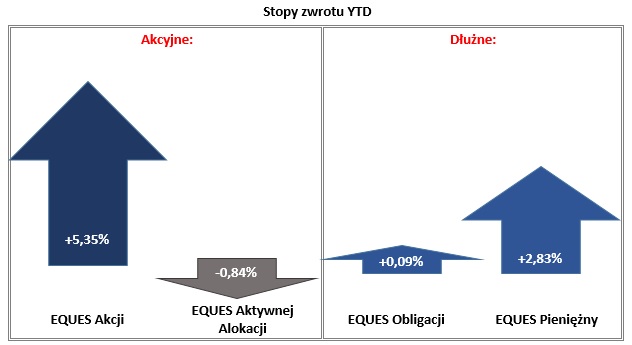

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 13.11.2015. Źródło: Obliczenia własne EQUES Investment TFI SA.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 121_2015_11_17 |