Bieżący komentarz rynkowy 119/2015

Światowe rynki akcji realizują scenariusz testowania sierpniowych minimów, jednak proces ten odbywa się znacznie szybciej i bardziej dynamicznie niż tego oczekiwaliśmy. Zamiast przedłużającego się „szurania" po dnie mamy kolejną wyprzedaż, która tym razem została zapoczątkowana przez aferę „Dieselgate".

Dlaczego „Dieselgate" ma aż tak duży wpływ na rynki? Pierwsze informacje o aferze pojawiły się 18 września, kiedy New York Times opublikował artykuł mówiący o tym, że EPA (Amerykańska Agencja Ochrony Środowiska) zarzuciła Volkswagenowi oszustwo w testach mierzących ilość szkodliwych substancji emitowanych przez niektóre silniki diesla. Pomagać miało w tym specjalne oprogramowanie dodatkowe sterujące silnikiem, które wykrywało jego pracę w warunkach zbliżonych do testów EPA i na ten czas obniżało emisję szkodliwych substancji nawet o kilkadziesiąt razy. Problem dotyczy samochodów z silnikiem diesla o pojemności 2 litrów i oznaczeniu EA189 sprzedawanych w latach 2009-2015. W USA sprzedano około 0,5 mln takich samochodów, a na całym świecie aż 11 mln. W związku z aferą Volkswagenowi grożą poważne problemy prawne i w konsekwencji również finansowe. Maksymalna kara grożąca za złamanie norm ochrony środowiska w USA może wynieść 37,5 tys. USD w przeliczeniu na 1 sprzedany samochód, co daje łącznie około 18 mld USD. Do tego mogą dojść kolejne oskarżenia i kary związane m.in. z pozwami cywilnymi, które w systemie prawnym opartym na precedensie mogą mieć znacznie poważniejsze konsekwencje dla Volkswagena niż kara za złamanie norm ochrony środowiska. Już dziś można znaleźć opracowania przedstawiające dane, ile osób mogło ponieść śmierć w wyniku zwiększonej emisji szkodliwych substancji przez samochody VW jeżdżące na całym świecie. Ogromne znaczenie może mieć również utrata reputacji marek należących do grupy VW na światowych rynkach i w rezultacie spadek sprzedaży. Konsekwencje afery mogą być bardzo poważne nie tylko dla samego Volkswagena, ale także dla całej gospodarki niemieckiej, stanowiącej najważniejsze ogniwo ekonomiczne strefy euro. Volkswagen to największa firma w Niemczech z przychodami przekraczającymi 200 mld EUR rocznie, zatrudniająca około 600 tys. ludzi i wiele firm kooperujących na całym świecie, w tym również w Polsce. Branża motoryzacyjna jest największym niemieckim eksporterem ze sprzedażą rzędu 267,8 mld USD, której udział w eksporcie ogółem sięga 17,7% (wg worldsrichestcountries.com). To więcej niż łączny udział eksportu do USA i Francji (dwóch największych partnerów handlowych) w niemieckim eksporcie ogółem.

Spowolnienie chińskiej gospodarki, które było dotychczas największym czynnikiem ryzyka dla światowych rynków akcji, nie pojawiło się z dnia na dzień, lecz trwa od wielu miesięcy. Mimo to w pewnym momencie stało się ono dla inwestorów pretekstem do rozpoczęcia na rynkach akcji największej spadkowej korekty od 2011 roku. W tej sytuacji wydaje się naturalne, że afera „Dieselgate", która była dla rynków sporym zaskoczeniem, również spotkała się z nerwową reakcją inwestorów. Tym bardziej, że udział sektora motoryzacyjnego w niemieckim eksporcie jest ponad 2,5 razy większy niż udział eksportu ogółem do Chin. Biorąc to pod uwagę, od strony ekonomicznej afera może mieć nawet większy wpływ na gospodarkę niemiecką niż spowolnienie w Chinach. Ten czynnik ryzyka z całą pewnością będzie przez jakiś czas „wisiał" nad rynkami. Z drugiej strony „Dieselgate", to ryzyko dla wzrostu gospodarczego w Europie, które poważnie pod uwagę musi brać ECB i należy oczekiwać, że podejmie on konkretne działania, jeśli afera faktycznie zacznie wpływać na europejską gospodarkę. Reasumując najbliższe tygodnie na światowych rynkach akcji wciąż mogą być nerwowe, jednakże w nieco dłuższym terminie rynki akcji powinny odzyskać równowagę i powrócić do trendu wzrostowego. Afera „Dieselgate" może zakończyć się na dwa sposoby, „z dużej chmury mały deszcz" albo „jeszcze większy deszcz pieniędzy z ECB".

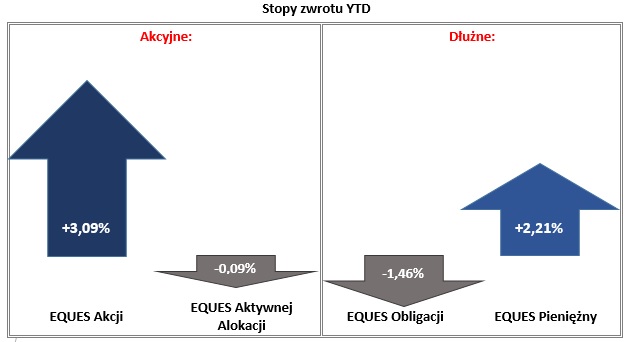

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 28.09.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 119_2016_09_29 |