Bieżący komentarz rynkowy 117/2015

Ostatnie zawirowania na rynkach finansowych przyczyniły się do narodzin nowego ekonomicznego pojęcia „Quantitative Tightening". Stanowi ono odwrotność „Quantitative Easing", czyli tzw. „ilościowego luzowania", które było jednym z podstawowych narzędzi FED w walce ze skutkami kryzysu finansowego z 2008 roku. Podobnej broni używa od kilku miesięcy ECB i kto wie, czy wkrótce nie sięgnie po nieco większy kaliber.

Lata 1997-98, czyli okres kryzysu azjatyckiego oraz kryzysu rosyjskiego, przyniosły znaczące osłabienie walut krajów rozwijających się. Banki centralne nie miały wówczas praktycznie żadnych narzędzi, aby temu przeciwdziałać, a gospodarki tych krajów narażone były na silne szoki zewnętrzne spowodowane przepływem globalnego kapitału. Skutkiem tamtego kryzysu było rozpoczęcie procesu wielkiej akumulacji rezerw walutowych, które stanowić miały bufor ochronny i mogły zostać wykorzystane w razie potrzeby. Akumulacja rezerw przyczyniła się do stabilizacji rynków finansowych krajów rozwijających się m.in. poprzez zapobieganie nadmiernemu umocnieniu lokalnych walut w okresach boomu gospodarczego. Beneficjentem akumulacji rezerw walutowych był także rząd oraz gospodarka amerykańska. Rząd mógł z łatwością finansować narastające deficyty budżetowe, a gospodarka czerpała korzyści z niższego poziomu stóp procentowych dzięki stałemu popytowi na amerykański dług.

Globalne rezerwy walutowe osiągnęły swoje maksimum w sierpniu 2014 roku na poziomie ponad 12 bln USD po pięciokrotnym wzroście w okresie minionych 10 lat. Jednak w ciągu ostatniego roku nastąpił ich spadek do 11,4 bln USD przy równoległym wzroście udziału USD w aktywach rezerwowych z 60,8% do 64,1%. Spadek ten wynika po części z aprecjacji USD, jednak w ostatnim czasie trend akumulacji rezerw zaczyna się wyraźnie odwracać. Wpływ mają na to przede wszystkim dwa czynniki:

1. Odpływ kapitału z Chin, który rozpoczął się jeszcze w 2014 roku i wg analityków Lombard Street Research mógł sięgnąć w ciągu ostatnich 12 miesięcy nawet 800 mld USD. W związku z tym jeszcze w okresie od marca do maja 2015 Chiny upłynniły amerykańskie obligacje o wartości 143 mld USD. Ostatnie wydarzenia w Chinach i pęknięcie bańki spekulacyjnej na giełdzie w Szanghaju tylko spotęgowały ten proces i zmusiły Ludowy Bank Chin do dewaluacji yuana oraz dalszej sprzedaży amerykańskich obligacji (tylko w drugiej połowie sierpnia na rynek trafiły papiery o wartości 100 mld USD). Potencjalnie w Chinach ulokowane jest jeszcze około 2 bln USD spekulacyjnych pozycji różnego rodzaju, które mogą stać się źródłem odpływu kapitału (wobec 1,1 bln USD rezerw ulokowanych w obligacjach amerykańskich).

2. Silny spadek cen ropy naftowej na przestrzeni ostatniego roku pogorszył sytuację państw takich, jak Arabia Saudyjska, Rosja i wiele innych. W wyniku tego ich popyt na zagraniczne papiery dłużne jest mocno ograniczony. Po pierwsze kraje te nie muszą kupować amerykańskich obligacji, aby zapobiec nadmiernej aprecjacji swoich walut (na co presję wywierają wysokie ceny ropy), a po drugie zwyczajnie nie osiągają dodatkowych wpływów, które mogłyby i chciały ulokować. Wręcz przeciwnie, osłabienie walut krajów eksportujących ropę oraz krajów rozwijających się w ogóle, nasila presję na wyprzedaż rezerw walutowych ulokowanych w USD.

Jaki wpływ na rynki finansowe może mieć odwrócenie trendu akumulacji globalnych rezerw walutowych? Według dostępnych szacunków uplasowanie na rynku przez Chiny amerykańskich papierów dłużnych o wartości 500 mld USD podwyższyłoby ich rentowność o około 1 pkt. proc. Zupełnie odmienny cel towarzyszył FED przy realizacji programów „Quantitative Easing", które polegały na obniżeniu długoterminowych stóp procentowych poprzez zakup na rynku obligacji skarbowych. Dlatego sprzedaż na rynku na dużą skalę amerykańskich obligacji skarbowych przez zagraniczne banki centralne można określić, jako „Quantitative Tightening". Czy w tej sytuacji FED może pozwolić sobie na podwyżkę stóp procentowych? Jej efektem byłaby presja na dalsze umocnienie dolara, co prawdopodobnie tylko spotęgowałoby proces „Quantitative Tigtening". W rzeczywistości FED ma tylko jedno narzędzie, aby przeciwdziałać temu procesowi i jest nim oczywiście „Quantitative Easing". Na rynku w USA już pojawiają się opinie, że taki powinien być następny ruch FED. Twierdzi tak m.in. Ray Dalio z Bridgewater Associates, największego na świecie hedge fundu, zarządzającego aktywami o wartości 162 mld USD.

Taki ruch ze strony FED wpisywałby się w globalne trendy w polityce pieniężnej. Tym bardziej, że wydźwięk ubiegłotygodniowego posiedzenia ECB okazał się bardzo gołębi. Komunikat i towarzysząca mu konferencja prasowa obfitowały z jednej strony w liczne stwierdzenia o ryzykach w dół dla wzrostu i inflacji, a z drugiej w deklaracje, że bank centralny „chce, może i nie ma żadnych ograniczeń w kształtowaniu instrumentarium polityki pieniężnej". Można zatem stwierdzić, że ECB rozpoczął proces budowy oczekiwań na zwiększenie skali monetarnej stymulacji gospodarki europejskiej. Podobny wydźwięk miało ubiegłotygodniowe posiedzenie RPP, która zwróciła uwagę na „wzrost ryzyka silniejszego spowolnienia w gospodarkach wschodzących oraz spadek cen surowców, które zwiększają niepewność dotyczącą tempa powrotu inflacji do celu". Jeszcze do niedawna ekonomiści prześcigali się w prognozowaniu pierwszej podwyżki stóp w Polsce, tymczasem dziś zaczynają wycofywać się ze swoich oczekiwań, a niektórzy już zapowiadają możliwość kolejnego wznowienia cyklu obniżek stóp.

W tej sytuacji wydaje się, że po sierpniowym szoku i być może wtórnym testowaniu minimów, światowe rynki akcji powinny w najbliższych tygodniach odzyskać równowagę. Szybki powrót na nowe maksima jest oczywiście mało prawdopodobny, a utrwalenie wzrostów po procesie formowania dołka wymagać będzie jakiegoś nowego impulsu. Niewykluczone, że rynki rzeczywiście rozpoczną dyskontowanie kolejnego zastrzyku płynności ze strony ECB i być może będzie to skorelowane z wygaszeniem ryzyka politycznego po wyborach parlamentarnych w Polsce. W obliczu światowego trendu w polityce monetarnej, kto wie, czy za kilka miesięcy nie okaże się, że Ray Dalio miał rację, a giełdowym inwestorom z odsieczą ponownie przyjdzie FED. Zwiększenie skali stymulacji monetarnej w strefie euro byłoby ponadto kolejnym argumentem dla RPP do wznowienia cyklu obniżek stóp procentowych. Procesowi temu może również sprzyjać nowa bardziej gołębia RPP, ponieważ spośród 10 jej członków, kadencja aż 8 wygasa w styczniu i lutym 2016 roku. Samo oddalenie perspektywy podwyżek stóp procentowych, nie wspominając nawet o ich cięciach, to solidny argument przemawiający za poszukiwaniem inwestycyjnych perełek w segmencie małych i średnich spółek.

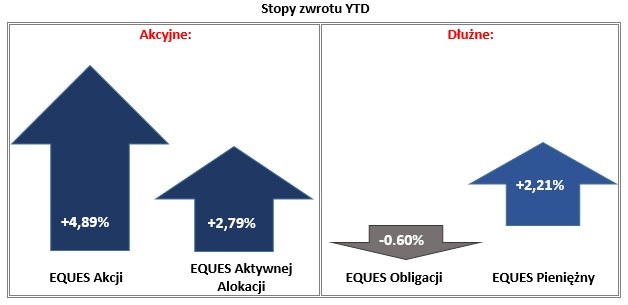

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 04.09.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 117_2016_09_08 |