Bieżący komentarz rynkowy 112/2015

W minionym tygodniu indeks WIG zanotował drugi, a S&P500 trzeci najgorszy wynik w tym roku. Giełdzie warszawskiej ciąży kampania wyborcza, która tylko w ubiegłym tygodniu kosztowała giełdowych inwestorów niemal 24 mld PLN. Na innych rynkach nastroje pogorszyły się wyraźnie dopiero pod koniec tygodnia za sprawą słabszych od oczekiwań odczytów PMI w Chinach i strefie euro. Paradoksalnie dopiero wtedy giełda warszawska przestała razić słabością na tle reszty świata. Czy to oznacza nadchodzące przesilenie na polskim rynku akcji?

Specyfika rynku akcji jest taka, że im niżej spadną ceny akcji, tym trudniej dostrzec powody do ich wzrostu. Dziś, w obliczu trwającej kampanii wyborczej, trudno znaleźć powody do wzrostu cen akcji na giełdzie warszawskiej, nawet pomimo faktu, że gospodarka ma się całkiem dobrze (przynajmniej dopóki nie zepsują tego politycy). Tym bardziej, że właśnie pogorszyły się nastroje na innych rynkach, co także nie wspiera wzrostu cen akcji w Warszawie. Czy w takich warunkach można liczyć na zmianę tendencji na polskim rynku akcji? Ponieważ analiza fundamentalna w warunkach podwyższonego ryzyka politycznego okazuje się mało użyteczna w praktyce, być może w tym okresie warto przyłożyć nieco większą wagę do analizy technicznej.

W okresie minionych dwóch lat zdarzyło się 5 przypadków, w których indeks WIG zanotował spadek taki, jak w minionym tygodniu lub większy (wykres 1). Dwa z nich poprzedzały wielotygodniową falę wzrostową, w trakcie której indeks WIG zyskiwał kilkanaście procent. Kolejne dwa poprzedziły kilkutygodniową korektę wzrostową o zasięgu 6-8%. Tylko w jednym przypadku spadki zostały pogłębione w kolejnych tygodniach, jednak miało to miejsce na początku grudnia 2013, tuż po zakończeniu wielotygodniowej fali wzrostowej. Z opisanych przypadków otrzymujemy następujący rozkład prawdopodobieństwa:

- wielotygodniowe wzrosty o zasięgu kilkunastu procent – 40%,

- kilkutygodniowa korekta wzrostowa – 40%,

- pogłębienie spadków w nadchodzących tygodniach – 20%.

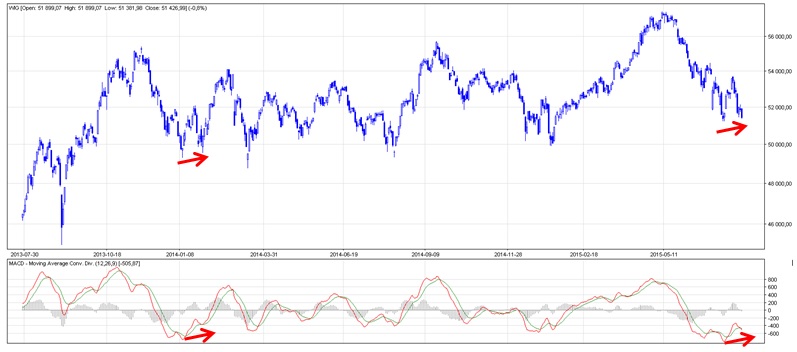

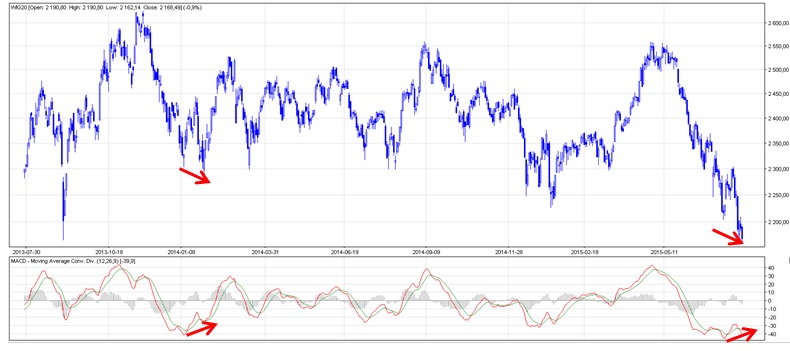

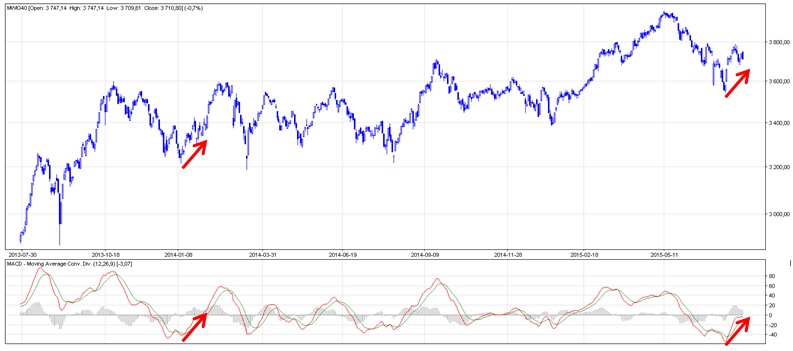

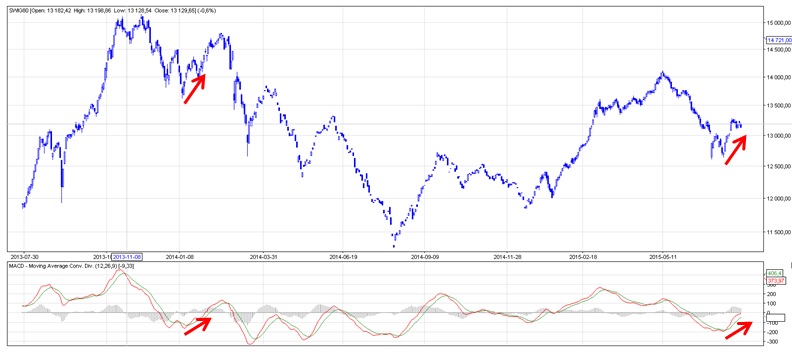

Wynikająca z tego rozkładu relacja potencjalnego zysku do ryzyka jest na tyle korzystna, że kupno polskich akcji w chwili obecnej wydaje się sensownym rozwiązaniem. Pod względem analogii formacji technicznych na wykresach poszczególnych indeksów giełdy warszawskiej obecny okres przypomina najbardziej ten ze stycznia 2014 (wykresy 2-5). Na wykresie WIG20 w obydwu przypadkach wystąpiły dywergencje na wskaźniku MACD (dolna część wykresu 3), czyli nowy dołek indeksu nie potwierdzony analogicznym pogłębieniem spadku wskaźnika MACD. Jednocześnie znacznie lepiej zachowywał się szeroki rynek reprezentowany przez indeks WIG (wykres 2), który również nie potwierdził nowego dołka na wykresie WIG20. W tym samym czasie małe (wykres 5) i średnie (wykres 4) spółki znajdowały się już w wyraźnym trendzie wzrostowym. Nastroje inwestorów w styczniu 2014 były równie słabe, a spadki równie dotkliwe, jak obecnie. Przyczyną ówczesnej słabości rynku była zaplanowana przez rząd „kradzież" oszczędności emerytalnych ulokowanych w OFE, która formalnie miała się dokonać z początkiem lutego 2014.

Powodów do wzrostu – podobnie, jak teraz – raczej nikt wtedy nie dostrzegał, a jednak stały się one faktem. Luty okazał się najlepszym miesiącem na polskim rynku akcji w całym 2014 roku z wynikiem +5,9%. Jednocześnie, po dłuższym okresie słabości, liderem wzrostów stały się w tym czasie największe spółki.

Czy tak będzie i tym razem?

Wykres 1: Tygodniowy indeks WIG z zaznaczonymi przypadkami, w których indeks WIG zanotował spadek taki, jak w minionymtygodniu lub większy. Źródło: stooq.com, opracowanie własne.

Wykres 2: Indeks WIG – porównanie obecnych formacji technicznych na tle analogicznych formacji ze stycznia 2014. Źródło: stooq.com, opracowanie własne.

Wykres 3: Indeks WIG20 – porównanie obecnych formacji technicznych na tle analogicznych formacji ze stycznia 2014. Źródło: stooq.com, opracowanie własne.

Wykres 4: Indeks mWIG40 – porównanie obecnych formacji technicznych na tle analogicznych formacji ze stycznia 2014.

Źródło: stooq.com, opracowanie własne.

Wykres 5: Indeks sWIG80 – porównanie obecnych formacji technicznych na tle analogicznych formacji ze stycznia 2014.

Źródło: stooq.com, opracowanie własne.

Czy opisane analogie techniczne zapowiadają nadchodzące przesilenie na polskim rynku akcji? Choć na razie wciąż trudno to sobie wyobrazić, prawdopodobieństwo takiego zdarzenia jest dość znaczące. Relacja potencjalnego zysku do ryzyka jest na tyle korzystna, że w chwili obecnej warto rozważyć ponownie zwiększenie zaangażowania na polskim rynku akcji. Z drugiej strony wydaje się, że bardziej trwała poprawa koniunktury nie jest możliwa bez udziału największych spółek, w tym szczególnie banków, których udział w indeksie WIG sięga ponad 27%. Dobrych wiadomości dla tego sektora na razie nie widać na horyzoncie, jednak po takiej serii spadkowej do silnego odreagowania wystarczy byle pretekst.

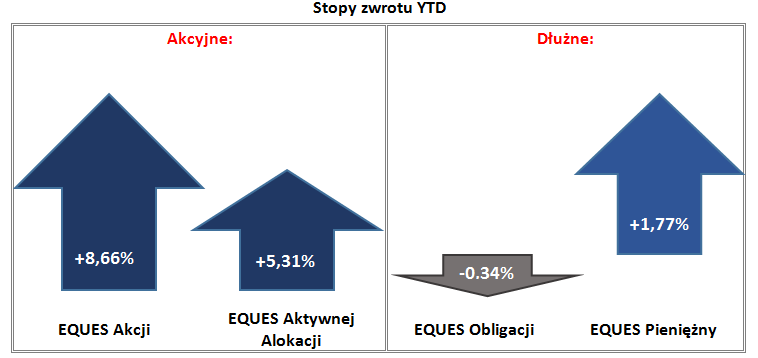

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 24.07.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 112_2015_07_27 |