Bieżący komentarz rynkowy 109/2015

Jeszcze w piątek wydawało się, że porozumienie Grecji z wierzycielami jest tylko kwestią godzin, jednak w pewnym momencie nastąpił rozłam w rozmowach, a premier Tsipras wrócił do Aten i niespodziewanie ogłosił zwołanie referendum w sprawie przyjęcia bądź odrzucenia oferty wierzycieli. Teoretycznie w takiej decyzji nie byłoby nic złego, gdyby nie fakt, że jest na nią zdecydowanie za późno, a premier wyraźnie zasugerował, że Grecy mają głosować przeciwko porozumieniu.

Zaskakująca decyzja greckiego premiera znacząco komplikuje dalsze rozmowy i możliwość zawarcia jakiegokolwiek konsensusu przed 30 czerwca, a więc dniem, w którym wygasa obecny program pomocy dla Grecji. Tego samego dnia przypada termin płatności zobowiązania wobec Międzynarodowego Funduszu Walutowego (MFW) w kwocie 1,6 mld EUR. Tymczasem w chwili obecnej kasa państwa jest pusta, a brak porozumienia z wierzycielami uniemożliwia wypłatę ostatniej transzy pomocy w wysokości 7 mld EUR. W tej sytuacji Grecja może zbankrutować już z początkiem lipca, czyli klika dni przed terminem referendum.

Bankrutem już w zasadzie byłby grecki sektor bankowy, gdyby Europejski Bank Centralny nie dostarczał finansowania w miejsce wycofywanych depozytów bankowych (o czym pisaliśmy szerzej przed tygodniem). Jednak w następstwie decyzji o referendum, władze ECB wstrzymały finansowanie greckich banków, a rząd Tsiprasa nie miał innego wyjścia i musiał pilnie wprowadzić tzw. kontrolę przepływu kapitału. Banki pozostaną zamknięte przez najbliższy tydzień, a z bankomatów będzie można wypłacić maksymalnie 60 EUR dziennie. Konsekwencją decyzji o referendum będzie zatem całkowity paraliż greckiej gospodarki, co najmniej przez najbliższy tydzień. Szczególnie dotkliwe skutki mogą dotknąć jednego z ważniejszych kół zamachowych greckiej gospodarki, czyli sektora turystycznego, który dopiero wszedł w szczyt sezonu.

Perspektywy Grecji rysują się w coraz ciemniejszych barwach, a prawdopodobieństwo opuszczenia strefy euro przez ten kraj znacząco wzrosło. Najważniejsze są jednak ewentualne skutki takiego wydarzenia dla reszty Europy, w tym także dla Polski. Strefa euro jest dziś przygotowana na tzw. „Grexit" znacznie lepiej niż w 2011 roku, między innymi ze względu na poniższe fakty.

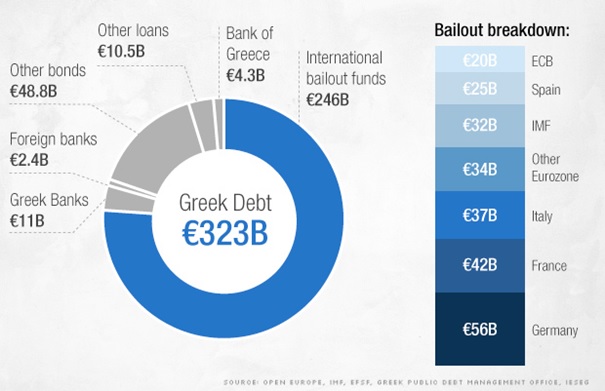

1. Struktura zadłużenia. W 2011 roku 85% greckiego długu znajdowało się w prywatnych rękach, w tym głównie europejskich bankach. Dziś 80% greckiego długu jest finansowane przez rządy i instytucje publiczne takie, jak MFW, czy ECB (wykres 1). Łączne zaangażowanie banków komercyjnych spoza Grecji w dług greckiego rządu wynosi niespełna 2,5 mld EUR i żaden pojedynczy bank nie ma wysokiej ekspozycji. To oznacza, że bankructwo Grecji nie wpłynie w istotny sposób na kondycję europejskiego sektora bankowego i nie ograniczy akcji kredytowej dla budzącej się z letargu gospodarki strefy euro.

2. Koniunktura gospodarcza. Europejska gospodarka jest dziś w znacznie lepszej kondycji niż w 2011 roku. Potwierdzają to wskaźniki wyprzedzające (PMI) oraz rosnąca akcja kredytowa.

3. Małe ryzyko efektu domina. W 2011 roku istniało poważne ryzyko, że bankructwo jednego z krajów strefy euro pociągnie za sobą problemy kolejnych, aż do upadku całej strefy euro. Poważne problemy miały wówczas nie tylko Grecja, ale także Irlandia, Włochy, Hiszpania i Portugalia. Dziś te ostatnie, dzięki przeprowadzonym reformom, mają się znacznie lepiej. Potwierdza to rynek obligacji, a inwestorzy są skłonni pożyczać pieniądze hiszpańskiemu i włoskiemu rządowi nawet taniej niż amerykańskiemu.

4. Program stymulacyjny ECB. Skup aktywów o wartości 60 mld EUR miesięcznie wspiera wzrost europejskiej gospodarki, a tani pieniądz powinien bez trudu zrekompensować ewentualne skutki bankructwa Grecji dla reszty strefy euro. Swoją drogą wartość greckiego PKB wynosi 242 mld USD, czyli znacznie mniej niż 612 mld USD w przypadku Argentyny, której bankructwo końca świata nie spowodowało (udział Grecji w światowym PKB jest obecnie ponad dwukrotnie mniejszy niż Argentyny w momencie jej bankructwa w 2001 roku).

Wykres 1: Struktura greckiego zadłużenia. Źródło: money.cnn.com, Open Europe, MFW, EFSF, Greek Public Debt Management Office, IESEG.

Reasumując sądzimy, że ewentualne bankructwo Grecji nie spowoduje „rozlania" się problemu na inne kraje strefy euro, a pogorszenie sentymentu na rynkach finansowych będzie mieć krótkoterminowy charakter. W dłuższym horyzoncie ważniejsze będą perspektywy europejskiej gospodarki, a te wspierane przez program stymulacyjny ECB, wyglądają coraz lepiej.

Na marginesie zamieszania z greckim referendum doszło do ważnego wydarzenia z punktu widzenia koniunktury na giełdzie warszawskiej. Szwajcarski Bank Centralny (SNB) zaniepokojony sytuacją postanowił interweniować na rynku w celu osłabienia CHF. Interwencja miała wyraźny, choć krótkotrwały wpływ na poniedziałkowe notowania szwajcarskiej waluty. Thomas Jordan, szef SNB, już od kilku miesięcy uważa, że CHF jest mocno przewartościowany, ale dotychczas kończyło się jedynie na wypowiedziach. Tym razem doszło do interwencji, która ma pokazać, że SNB jest zdeterminowany, aby z tym przewartościowaniem walczyć. Nieoficjalnie pojawiają się sygnały, że satysfakcjonującym dla SNB poziomem byłby kurs sprzed wybuchu kryzysu w strefie euro w 2011 roku, a więc około 1,30 EURCHF. Powrót tego kursu do takiego poziomu przełożyłby się prawdopodobnie na spadek notowań CHFPLN do nieznacznie powyżej 3,00. To rozwiązałoby problem kredytów frankowych i zdjęło presję z polskiego sektora bankowego. Nawet, jeśli taki poziom kursu CHFPLN wydaje się dziś mało realny, to determinacja SNB może zdjąć presję na dalsze umocnienie CHF, a to już dużo w obliczu ryzyka przewalutowania kredytów frankowych, jakie muszą brać pod uwagę inwestorzy lokujący na giełdzie warszawskiej.

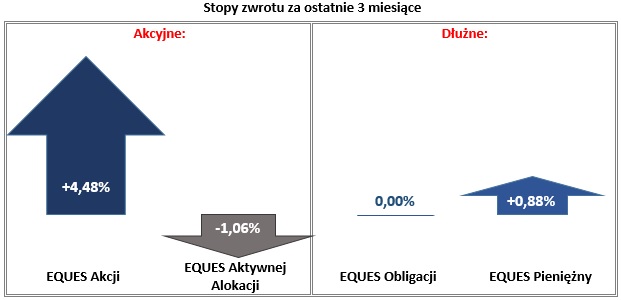

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 26.03.2015 do 26.06.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 109_2015_06_30 |