Bieżący komentarz rynkowy 110/2015

Tegoroczna wakacyjna ramówka na światowych giełdach akcji cechuje się dość dużym dynamizmem. Grecka tragedia, która w międzyczasie przekształciła się w długi i nudny serial, została w spektakularny sposób wyparta z wizji przez „Upadek chińskiego smoka". Tymczasem w Polsce wciąż największą oglądalnością cieszy się komedia z licznymi elementami farsy i absurdu pod tytułem „Skok na banki, czyli najlepsza kiełbasa wyborcza".

Kiedy i jak zakończy się problem porozumienia Grecji z wierzycielami? Wbrew pozorom nie jest to taka oczywista sprawa, nawet pomimo faktu, że w poniedziałek rano po 17 godzinach negocjacji strony wreszcie osiągnęły kompromis. Grecja otrzyma niezbędne wsparcie finansowe, ale najpierw musi spełnić kilka warunków. Wśród nich najważniejsze to akceptacja porozumienia przez grecki parlament, a także bardzo szybkie (do środy 15 lipca???) uchwalenie kilku reform, m.in. dotyczących podatku VAT oraz systemu emerytalnego. Porozumienie przewiduje ponadto, iż Grecja przekaże majątek wart do 50 mld euro do specjalnego funduszu, a pieniądze z prywatyzacji tego mienia trafią na spłatę długu i rekapitalizację greckich banków. Niestety wygląda na to, że problem Grecji będzie co jakiś czas powracał, niczym bumerang, zaprzątając głowy inwestorów na całym świecie. Pierwsza szansa na taki powrót pojawi się już w tym tygodniu, kiedy odbędą się głosowania w greckim parlamencie. Brak zgody na porozumienie bądź nieprzegłosowanie reform oznaczać będzie prawdopodobnie powrót do punktu wyjścia. Pozytywne decyzje parlamentu nie oznaczają jeszcze automatycznie przyznania pomocy, ale możliwość rozpoczęcia kolejnych negocjacji. Można więc powiedzieć, że na razie powodzeniem zakończyły się negocjacje w sprawie rozpoczęcia dalszych negocjacji, o ile strona grecka spełni dodatkowe warunki. Kto wie ile warstw może jeszcze kryć w sobie ta grecka matrioszka?

Wydaje się jednak, że rynki stają się powoli coraz bardziej odporne na doniesienia z Grecji i całe szczęście, ponieważ – tak, jak pisaliśmy przed tygodniem – Grecja, a nawet jej ewentualne bankructwo, jest znacznie większym problemem medialnym niż ekonomicznym. Z ekonomicznego punktu widzenia znacznie większym problemem są Chiny. Tegoroczne wzrosty cen akcji w Chinach trudno wytłumaczyć w kategoriach fundamentalnych, gdyż towarzyszyło im dość wyraźne pogorszenie wyników chińskich spółek (wykres 1). Tymczasem w szczytowym momencie indeks Shanghai Composite wzrósł YTD o ponad 30%, a indeks Shanghai B-Shares zyskiwał prawie 85% w tym samym czasie. Po osiągnięciu szczytu notowań w czerwcu, chińskie akcje weszły w fazę korekty, która w lipcu zaczęła osiągać niepokojące rozmiary. Ze względu na fakt, że inwestowanie na giełdzie stało się dość powszechne w chińskim społeczeństwie, zaczęły pojawiać się obawy o to, czy gwałtowny spadek oszczędności nie ograniczy konsumpcji i nie będzie wywierać dodatkowej presji na gospodarkę zmagającą się z największym spowolnieniem od 2009 roku. W reakcji na silne spadki cen akcji chińskie władze wprowadziły w minionym tygodniu szereg regulacji, które mają ustabilizować rynek. M.in. na 6 miesięcy zakazano sprzedaży akcji wszystkim kluczowym akcjonariuszom posiadającym ponad 5% udział w akcjonariacie, zwiększono limity inwestycyjne dla firm ubezpieczeniowych oraz zwiększono możliwość kupna akcji na kredyt przy wsparciu finansowym banku centralnego. W krótkim terminie nowe regulacje przyniosły spodziewany efekt, a chiński rynek akcji począwszy od minionego czwartku notuje solidne wzrostowe odreagowanie. W dłuższym terminie liczyć będą się jednak fundamenty i jeśli zyski chińskich spółek nie podążą w górę za wyśrubowanymi wycenami, to „regulacyjne" odreagowanie może okazać się dla chińskich indeksów jedynie przystankiem w dalszej drodze na południe.

Wykres 1: Indeks Shanghai Composite i wynik EBITDA dla spółek wchodzących w skład indeksu. Źródło: IronFX

Pomimo opisanych powyżej czynników ryzyka wydaje się, że hossa na światowych rynkach akcji będzie kontynuowana. Dotyczy to w szczególności rynków w Europie Zachodniej, a także w USA. W Europie motorem wzrostu powinna być ożywiająca się gospodarka, a także wsparcie ze strony ECB. Z kolei w USA gospodarka również wydaje się przyspieszać po spowolnieniu w I kwartale br.. Grecja wprawdzie może jeszcze postraszyć, ale inwestorzy stają się coraz bardziej odporni na doniesienia z tego niewielkiego w sensie ekonomicznym zakątka Europy. Ewentualna kontynuacja spadków w Chinach może z kolei mieć negatywny wpływ na sentyment, ale raczej tylko krótkoterminowo. Zachowanie akcji na chińskiej giełdzie dość rzadko odzwierciedla trendy zachodzące w gospodarce, a silne piętno na notowaniach odciskają decyzje urzędników dotyczące zmian w regulacjach rynku. To właśnie decyzje o stopniowej liberalizacji rynku stały za wzrostami cen chińskich akcji na przestrzeni ostatnich miesięcy. Trudno także oczekiwać, aby spadki na chińskiej giełdzie spowodowały ograniczenie konsumpcji w Chinach, skoro wcześniej nie zauważono wpływu kilkumiesięcznej hossy na jej wzrost. Popularność giełdy wśród chińskich gospodarstw domowych wzrosła w ostatnim czasie, jednak z ostatnich badań wynika, że wciąż tylko 9% miejskich gospodarstw domowych posiada oszczędności ulokowane w akcjach (dla porównania w USA połowa wszystkich gospodarstw domowych posiada oszczędności ulokowane w akcjach).

Zupełnie odrębną kwestią pozostaje koniunktura na giełdzie warszawskiej, która teoretycznie także ma potencjał do kontynuacji hossy, gdyby nie fakt, że politycy urządzili sobie przedwyborcze „polowanie na czarownice". Niestety dotyczy ono przede wszystkim banków, czyli sektora niezwykle istotnego zarówno dla giełdy warszawskiej, jak i każdej wolnorynkowej gospodarki. Teoretycznie, w przypadku kontynuacji hossy na świecie, można sobie wyobrazić wzrosty w segmencie małych i średnich spółek przy wyraźnej słabości sektora bankowego, ale tylko do czasu. Osłabienie kapitałowe banków poprzez konwersję kredytów walutowych i wprowadzenie podatku od aktywów, będzie wywierać silny negatywny wpływ na koniunkturę gospodarczą w Polsce (o czym pisaliśmy kilkakrotnie w naszych komentarzach), a to już w bezpośredni sposób uderzy w wyniki małych i średnich spółek. Wypada mieć nadzieję, że politycy także i tym razem nie wywiążą się z przedwyborczych obietnic.

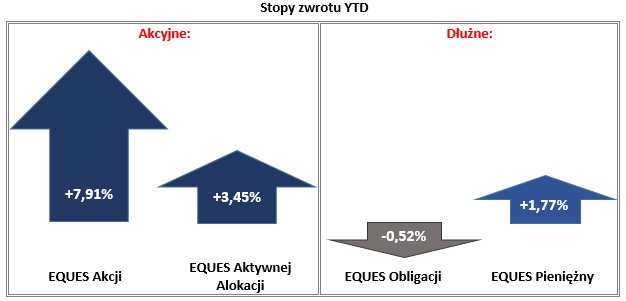

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 31.12.2014 do 10.07.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 110_2015_07_14 |