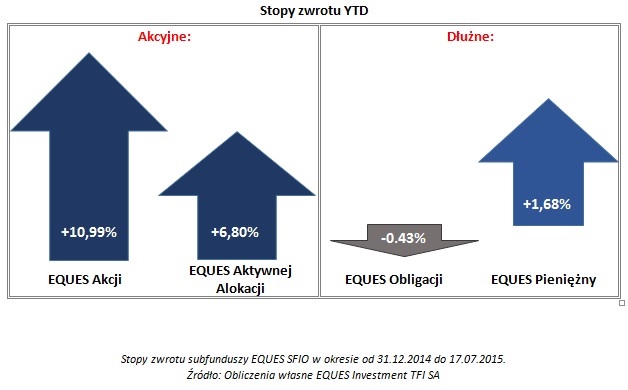

Bieżący komentarz rynkowy 111/2015

Problemy greckiego zadłużenia oraz pęknięcia spekulacyjnej bańki na chińskiej giełdzie zostały rozwiązane, a przynajmniej odroczone w czasie. Giełdowi inwestorzy mogą więc skupić swoją uwagę na zwykłych, codziennych problemach w poszukiwaniu rynkowych trendów, czyli wszystko znów sprowadza się do odpowiedzi na dwa kluczowe pytania. Jaki będzie sezon wyników w USA? Kiedy FED podwyższy stopy?

Sezon publikacji wyników amerykańskich spółek za II kwartał br. rozpoczął się przed tygodniem. Jak dotąd wyniki opublikowało 12% firm wchodzących w skład indeksu S&P500. Pod względem przychodów i zysku na akcję (eps) wyniki tych firm były lepsze od konsensusu odpowiednio w 56% oraz 72% przypadków. Według konsensusu rynkowego zyski firm wchodzących w skład indeksu S&P500 miały spaść w II kwartale o 4,5% r/r. Tymczasem spadek eps dla indeksu implikowany z dotychczas opublikowanych wyników wynosi 3,7%. Początek sezonu można więc uznać za względnie udany zwłaszcza w kontekście mocno obniżonych oczekiwań rynku. Z badań FactSet wynika, że główną przyczyną słabości wyników (spadku eps r/r) wskazywaną przez same spółki jest mocny USD, który negatywnie wpływa na rentowność sprzedaży zagranicznej, szczególnie w dużych amerykańskich korporacjach.

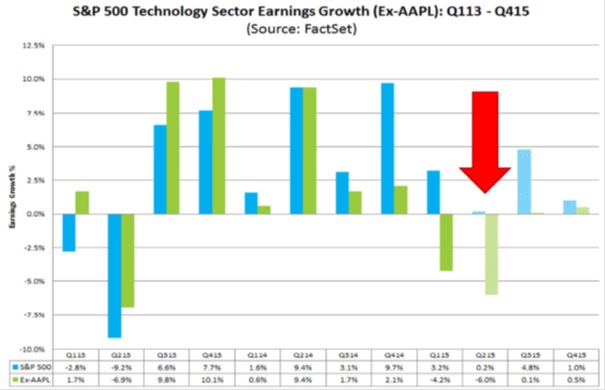

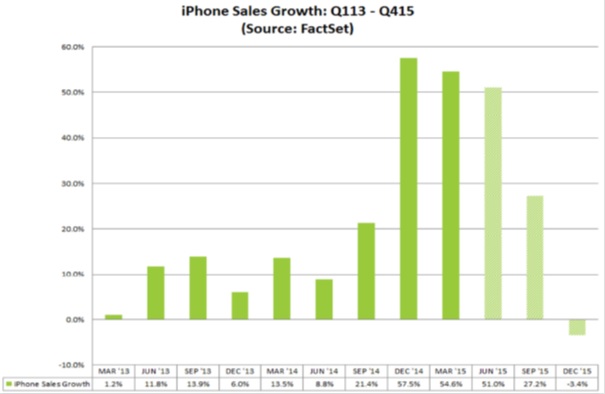

Rozpoczynający się właśnie tydzień przyniesie publikację kilku kluczowych dla rynku wyników. Na pierwszy plan wysuwa się oczywiście spółka Apple, której wyniki poznamy we wtorek. Według konsensusu rynkowego eps dla sektora technologicznego ma wzrosnąć o 0,2% r/r. Cały ciężar tej prognozy spoczywa jednak na barkach technologicznego giganta z niewielkiej miejscowości Cupertino w Kalifornii, ponieważ eps sektora spadłby aż o 6%, gdyby z prognozy wyłączyć Apple (wykres 1). Głównym motorem wzrostu Apple począwszy od IV kwartału 2014 jest iPhone (segment ten notuje od tego kwartału ponad 50% wzrost sprzedaży r/r). Jednak ze względu na efekt bazy dalszy wzrost sprzedaży iPhone'a może okazać się sporym wyzwaniem począwszy od IV kwartału i to nie tylko dla Apple, ale dla całego sektora technologicznego (wykres 2).

Niemniej jednak na razie rynek będzie koncentrować się na publikowanych właśnie wynikach za II kwartał i wydaje się, że w tym zakresie jest pole do pozytywnych zaskoczeń ze względu na duży pesymizm w oczekiwaniach rynku. Wyniki spółek w dłuższej perspektywie to bardziej zmartwienie „na teraz", ale dla FED. A ten, jak żaden inny bank centralny na świecie, musi również brać pod uwagę to, co dzieje się na Wall Street, ponieważ aż połowa amerykańskich gospodarstw domowych posiada oszczędności ulokowane w akcjach. Tzw. „wealth effect" w USA może w istotny sposób wpływać na wydatki konsumpcyjne Amerykanów. Podwyżka stóp procentowych z całą pewnością wzmocniłaby presję na umocnienie USD, a siła amerykańskiej waluty już teraz stanowi największy problem dla tamtejszych firm. Wydaje się więc, że o podwyżce stóp w USA będzie się stale mówić i spekulować, ale dojdzie do niej najwcześniej wtedy, gdy pojawi się jakiś impuls, który mógłby zagrozić stabilności cen w gospodarce. Tego na razie na horyzoncie nie widać, a wręcz przeciwnie na całym świecie wciąż dominuje presja deflacyjna.

Wykres 1: Porównanie wzrostu eps dla sektora technologicznego ogółem (niebieski) i z wyłączeniem Apple (zielony) w poszczególnych kwartałach. Źródło: FactSet

Wykres 2: Sprzedaż iPhone'a w poszczególnych kwartałach (dane historyczne i prognoza II-IV kwartał 2015). Źródło: FactSet.

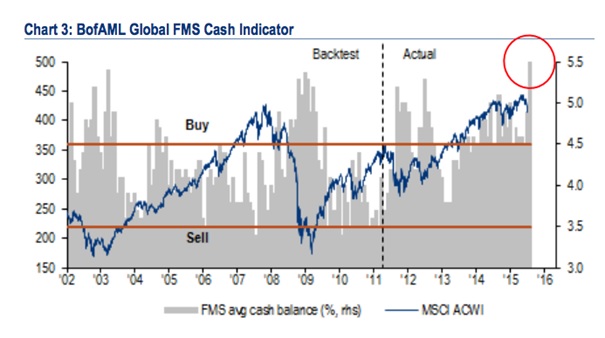

Wykres 3: Indeks MSCI All Countries na tle pozycji gotówkowej funduszy globalnych. Źródło: BofAML, thereformedbroker.com.

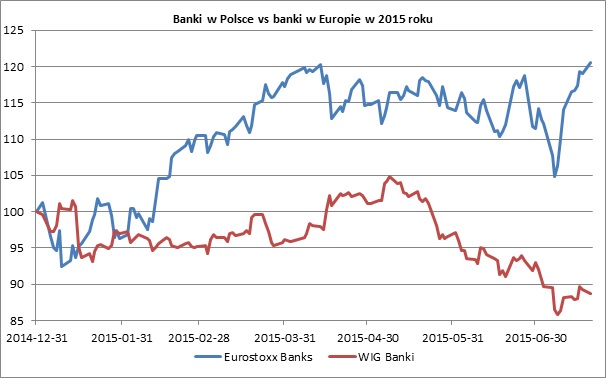

Wykres 4: Banki w Polsce vs banki w Europie w 2015 roku. Źródło: opracowanie własne na podstawie danych z Bloomberga.

Podsumowując wydaje się, że obecnie jest miejsce na kontynuację wzrostów cen akcji na światowych giełdach, zwłaszcza, jeśli wyniki publikowane przez amerykańskie firmy w dalszym ciągu będą pozytywnie zaskakiwać. Dość intersująco wyglądają wyniki ostatniej ankiety przeprowadzonej w pierwszym tygodniu lipca przez Bank of America Merrill Lynch wśród zarządzających (regularna ankieta wśród 149 fund managerów dysponujących aktywami 400 mld USD). Wartość gotówki osiągnęła aż 5,5%wartości aktywów i jest to poziom porównywalny z odczytami notowanymi w momentach ważnych minimów na rynku akcji w latach 2003, 2009, 2011 i 2012 (wykres 3). Analiza szczegółowych wyników ankiety sugeruje, że wzrost udziału gotówki w portfelach wynikał przede wszystkim z obaw o losy negocjacji Grecji z wierzycielami (zmniejszenie zaangażowania w strefie euro), a nie obaw o perspektywy wzrostu gospodarczego (istotny wzrost zaangażowania w sektor bankowy).

W tym miejscu w naturalny sposób docieramy do głównego problemu, jaki obecnie dotyka polski rynek akcji. Ponownie musimy skupić uwagę na sektorze bankowym, który w Europie przeżywa renesans, a w Polsce zmierza w stronę przepaści (wykres 4). Sektor bankowy jest w roku bieżącym jednym z motorów hossy w Europie i właśnie osiągnął nowe tegoroczne maksimum po rozwiązaniu greckiego problemu. W ujęciu historycznym polskie banki wykazywały dużą korelację z sektorem w Europie i prawdopodobnie tak samo byłoby w tym roku, gdyby nie radosna twórczość polityków. Tegoroczna dysproporcja w zachowaniu polskich banków względem europejskich sięga już 36%. Udział banków w indeksie WIG obniżył się w ostatnim czasie ze względu na spadki sektora, ale w dalszym ciągu wynosi 27,5%. Oznacza to, że jeśli polskie banki zachowywałyby się w tym roku tak, jak ich europejskie odpowiedniki, to indeks WIG byłby obecnie na najwyższym poziomie od 2007 roku. Biorąc pod uwagę obecną kapitalizację krajowych spółek fantazja polskich polityków kosztowała giełdowych inwestorów już około 60 mld PLN i to bez uwzględnienia negatywnego wpływu słabego zachowania sektora bankowego na całą resztę rynku.

Teoretycznie, ze względu na pozytywne otoczenie zewnętrzne i całkiem dobre fundamenty polskiej gospodarki (o ile politycy nie podkopią ich realizując swoje przedwyborcze obietnice), giełda warszawska ma potencjał do kontynuacji hossy. Niestety sentyment do polskiego rynku akcji ze względu na rosnące ryzyko polityczne jest bardzo słaby. Sygnałem do jego poprawy mogłyby być np. sondaże pokazujące wzrost poparcia dla PO, której pomysły przedwyborcze wydają się znacznie mniej radykalne i mniej szkodliwe dla gospodarki. W przeciwnym razie giełda warszawska skazana jest na relatywną słabość względem reszty świata, a jeśli w wyborach zwycięży PiS i co gorsze, zrealizuje swoje przedwyborcze obietnice, to giełdę warszawską czeka niestety scenariusz węgierski, o którym szczegółowo pisaliśmy w komentarzu z 26 maja br.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 111_2015_07_21 |