Bieżący komentarz rynkowy 105/2015

Spadkowa korekta wisiała nad giełdą warszawską już od co najmniej tygodnia, brakowało jedynie wyraźnego pretekstu do sprzedaży akcji. Ten pojawił się wraz z sondażowymi wynikami wyborów prezydenckich, a giełdowi inwestorzy chętnie z niego skorzystali. Tydzień rozpoczął się wyraźnymi spadkami i na razie trudno wyrokować, na jakim poziomie indeksy giełdowe znajdą solidne wsparcie. Czy wynik wyborów prezydenckich rzeczywiście jest tak ważnym czynnikiem ryzyka dla rynku akcji?

Zwycięstwo kandydata PiS, Andrzeja Dudy, w drugiej turze wyborów prezydenckich oznacza w praktyce, że Polacy chcą zmian, a obecna koalicja rządząca traci zaufanie społeczne. Jakie mogą być tego konsekwencje dla giełdowych inwestorów? Po pierwsze w obliczu nadchodzących wyborów parlamentarnych (październik 2015), rządząca koalicja może być bardziej skłonna do podejmowania bardziej populistycznych i szkodliwych z ekonomicznego punktu widzenia decyzji, które służyć będą utrzymaniu się przy władzy. Na pierwszy plan wśród takich decyzji wysuwa się problem kredytów frankowych i ich ewentualnego przewalutowania kosztem ogromnych strat sektora bankowego. Po drugie rosnące prawdopodobieństwo zwycięstwa PiS w wyborach parlamentarnych nakazuje przywiązać większą uwagę do programu tej partii i ewentualnych ekonomicznych konsekwencji w przypadku jego realizacji. Niestety także w tym przypadku największym poszkodowanym może okazać się sektor bankowy. Przewalutowanie kredytów frankowych na złote po kursie z dnia zawarcia umowy jest jedną z obietnic złożonych wyborcom przez Andrzeja Dudę, a jednym ze źródeł finansowania obietnic wyborczych prezydenta-elekta ma być wprowadzenie podatku bankowego.

Jakie konsekwencje dla banków i gospodarki miałaby realizacja tych obietnic? Przewalutowanie kredytów frankowych przyniosłoby ogromne straty dla sektora bankowego. Według symulacji analityków mDomu Maklerskiego sektor musiałby utworzyć odpis w wysokości 49 mld PLN, a jego strata netto w 2016 roku (o ile wtedy nastąpiłoby przewalutowanie) wyniosłaby ponad 30 mld PLN. Odpis w tej wysokości oznacza, że dostępność kredytów dla gospodarki zmniejszy się o prawie 500 mld PLN, czyli więcej niż ¼ polskiego PKB. Jeśli chodzi o podatek bankowy, to jego forma na razie nie została sprecyzowana, jednak według oficjalnego programu PiS podatek od instytucji finansowych i sklepów wielkopowierzchniowych miałby przynieść rocznie około 7 mld PLN dodatkowych wpływów do budżetu. Już w 2012 roku powstał projekt ustawy o podatku bankowym przygotowany przez PiS i odrzucony następnie przez Sejm, który zakładał stawkę podatku na poziomie 0,39% od aktywów sektora bankowego. Gdyby obecnie obowiązywała taka stawka łączny podatek w roku bieżącym wyniósłby około 6 mld PLN, czyli aż 41% prognozowanego zysku netto sektora bankowego (wg szacunków analityków z mDomu Maklerskiego).

Nie ma zdrowej i rosnącej gospodarki bez zdrowego i silnego kapitałowo sektora bankowego. Doskonale wiedzieli o tym ludzie, którzy odpowiadali za walkę z kryzysem finansowym w USA w 2008 roku. To dlatego amerykański sektor bankowy otrzymał tak silne rządowe wsparcie w trakcie największego powojennego kryzysu. Dobrym przykładem tego, jak kończą się próby osłabienia sektora bankowego są Węgry. W kwietniu 2010 roku wybory parlamentarne wygrała partia FIDESZ, w której programie znalazł się m.in. podatek bankowy (wykres 1). Podatek został ostatecznie wprowadzony począwszy od września 2010 roku, a kolejne lata charakteryzowały się znaczącym osłabieniem akcji kredytowej z ujemną dynamiką włącznie. Gdy już wydawało się, że definicję słowa „hossa" można będzie odnaleźć jedynie w węgierskim słowniku archaizmów, premier Viktor Orban, niespodziewanie zapowiedział na początku lutego br. rozpoczęcie nowej ery we współpracy z bankami. W latach 2015-2016 podatek nałożony na banki ma być znacząco niższy, a premier dodatkowo wyraził nadzieję, że w latach 2017-18 opodatkowanie sektora dalej będzie spadać. Po tej zapowiedzi akcje węgierskich firm stały się najbardziej pożądanym aktywem w tej części świata.

Wykres 1: Węgierski indeks BUX (tygodniowy) i kluczowe momenty dla sektora bankowego. Źródło: opracowanie własne na podstawie danych stooq.com.

Na jakim poziomie giełda warszawska znajdzie solidne wsparcie? Wiele zależeć będzie od reakcji kapitału zagranicznego, którego aktywność w poniedziałek była mocno ograniczona, ponieważ wiele rynków było zamkniętych ze względu na święta (m.in. giełdy we Frankfurcie, Londynie i Nowym Jorku). Realizacja pomysłu przewalutowania kredytów frankowych na złote po kursie z dnia zawarcia umowy, oznacza de facto poważną recesję w polskiej gospodarce i giełda warszawska musiałaby ją zdyskontować silnym spadkiem, czyli w praktyce regularną bessą. Podatek bankowy w wariancie optymistycznym i przy pozytywnym otoczeniu zewnętrznym mógłby się skończyć na solidnej korekcie spadkowej, po której indeksy miałyby szansę ruszyć na północ, ale wzrostom z całą pewnością ciążyłaby słabość największego giełdowego sektora. W krótkim terminie wiele zależy od tego, jak rynek oceni prawdopodobieństwo realizacji poszczególnych scenariuszy, a inwestorzy przy podejmowaniu decyzji zapewne bacznie będą śledzić aktualne sondaże poparcia dla poszczególnych partii. Odrębną kwestią pozostaje to, czy wyborcze obietnice zostaną zrealizowane, a ostatecznie pamiętać należy także o tym, że poprzednie rządy PiS w żaden sposób hossie nie przeszkadzały. Oby tylko racjonalne myślenie wzięło górę nad nieracjonalnymi obietnicami. Jeśli tak się stanie i tak to oceni rynek, to polityczne zamieszanie stanowić będzie okazję do kupna akcji wyprzedawanych pod wpływem emocji.

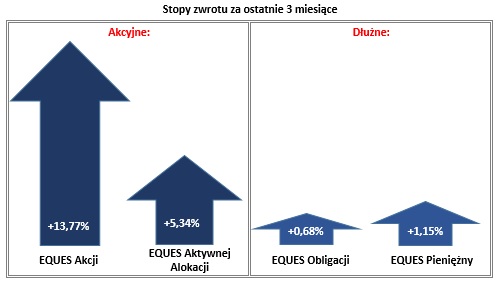

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 23.02.2015 do 22.05.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 105_2015_05_26 |