Bieżący komentarz rynkowy 102/2015

Słabsze dane napływające od pewnego czasu z amerykańskiej gospodarki są w ocenie FED związane w dużej mierze z czynnikami jednorazowymi, a scenariuszem bazowym jest w dalszym ciągu kontynuacja wzrostu gospodarczego. Taki jest wydźwięk komunikatu po ubiegłotygodniowym posiedzeniu FED. Komunikat nie zawiera już stwierdzenia o braku podwyżki stóp na następnym posiedzeniu. Czy to oznacza, że wkrótce w USA dojdzie do pierwszej podwyżki stóp procentowych od prawie 9 lat?

Jakie przesłanki będą kierować FED przy podjęciu ewentualnej decyzji o podwyżce stóp procentowych? Po pierwsze rynek pracy, po drugie inflacja, po trzecie otoczenie zewnętrzne. Bez wątpienia FED przywiązuje dużą wagę do rynku pracy i dlatego inwestorzy z uwagą będą śledzić comiesięczny raport BLS, który zostanie opublikowany w najbliższy piątek. Dane tygodniowe płynące z rynku pracy pokazują, że jego kondycja jest w chwili obecnej bardzo dobra, a liczba nowych wniosków o zasiłek spadła do najniższego poziomu od kwietnia 2000 roku. Jest to zarazem drugi najniższy odczyt od 1973 roku (wykres 1). Lata, w których liczba wniosków o zasiłek osiągała po raz ostatni tak niski poziom, mogą teoretycznie wzbudzać niepokój. Indeks S&P500 osiągał w nich ważne długoterminowe maksima, po których nadchodziła wielomiesięczna bessa.

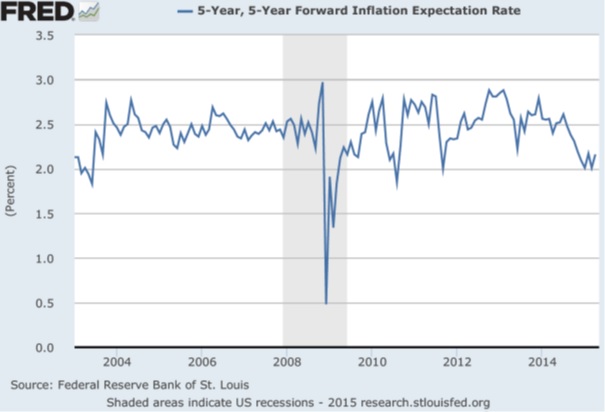

Czy tym razem powinniśmy się obawiać podobnych konsekwencji? Okoliczności wydają się dalece odbiegające od tych z 1973 i 2000 roku. W pierwszym przypadku mieliśmy do czynienia z szokiem naftowym i wysoką inflacją, zaś w drugim z krachem po pęknięciu tzw. „bańki internetowej". Koniec ubiegłego stulecia charakteryzował się także przegrzaniem koniunktury i wysoką presją na wzrost płac w USA. Wynikało to z niskiej stopy bezrobocia (wykres 2 – stopa bezrobocia nawet poniżej 4%) i rekordowo wysokiej stopy partycypacji, czyli relacji liczby osób zatrudnionych i bezrobotnych w ogóle populacji znajdującej się w wieku produkcyjnym. Dziś stopa partycypacji znajduje się na znacznie niższym poziomie, co oznacza, że w miarę poprawy koniunktury dostępność siły roboczej nie musi spadać ze względu na powrót ludzi na rynek pracy (wykres 1). Siłą rzeczy powinno to ograniczać presję płacową i presję na wzrost cen w gospodarce, czyli drugi czynnik bacznie obserwowany przez FED przy podejmowaniu decyzji o stopach procentowych. Oczekiwania inflacyjne w USA potwierdzają brak presji inflacyjnej (wykres 3). Pomimo kwietniowego odreagowania, utrzymują się one na niskich poziomach, przy których FED był raczej skłonny łagodzić politykę pieniężną niż ją zacieśniać (QE2).

Ryzykiem dla amerykańskiej gospodarki pozostaje otoczenie zewnętrzne. W tym roku na całym świecie doszło już do ponad 30 obniżek stóp procentowych, nie wspominając o rozpoczęciu skupu aktywów przez ECB o wartości 60 mld EUR miesięcznie. Podwyżka stóp procentowych w USA w takich okolicznościach zewnętrznych, mogłaby prowadzić do nadmiernego umocnienia USD i osłabienia koniunktury gospodarczej w USA, do którego FED zapewne nie zamierza dopuścić.

Wykres 1: Liczba nowych wniosków o zasiłek (Initial Jobless Claims – lewa skala, zielona linia) i stopa partycypacji (prawa skala, niebieska linia). Źródło: FRED.

Wykres 2: Stopa bezrobocia w USA. Źródło: FRED.

Wykres 3: Długoterminowe oczekiwania inflacyjne w USA. Źródło: FRED.

O co więc chodzi w komunikacie FED? Najlepszą odpowiedzią będzie cytat z ekonomistów mBanku: „zmiany w komunikacji FOMC prowadzone od wielu miesięcy mają za zadanie odejście od trybu prowadzenia rynków za rękę i wprowadzenia elastyczności decyzyjnej". Jeśli w najbliższym czasie dane płynące z rynku pracy ulegną dalszej wyraźnej poprawie, inwestorzy mogą zacząć wyceniać pierwszą podwyżkę stóp procentowych, ale odrębną kwestią jest to czy do niej rzeczywiście dojdzie w najbliższych miesiącach. Zakładając, że dane poprawią się na tyle, że FED jednak zdecyduje się rozpocząć cykl normalizacji stóp procentowych, wciąż trudno uznać, aby był to zły wariant dla rynku akcji. Nawet, jeśli cykl podwyżek rozpocznie się na najbliższym czerwcowym posiedzeniu, to prawdopodobnie przybierze on formę łagodną i wydłużoną w czasie, a to oznacza, że polityka FED pozostanie względnie łagodna może nawet przez lata, zanim nastąpi pełna normalizacja. Dane historyczne pokazują, że wzrost stóp procentowych jest niebezpieczny dla rynku akcji dopiero w późnej fazie cyklu.

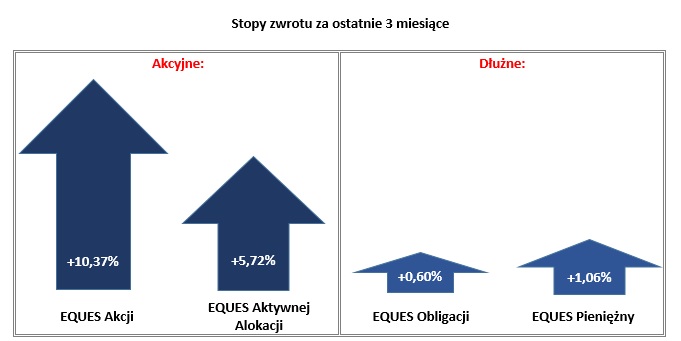

Stopy zwrotu subfunduszy EQUES SFIO w okresie od 02.02.2015 do 30.04.2015. Źródło: Obliczenia własne EQUES Investment TFI SA

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 102_2015_05_04 |