Bieżący komentarz rynkowy 100/2015

Miniony tydzień na giełdzie warszawskiej przyniósł wzmożoną aktywność popytową ze strony kapitału zagranicznego. Szczególnie udane dla posiadaczy polskich akcji były sesje w środę i w czwartek, a wzrostom nie przeszkadzały nawet wyraźnie korekcyjne nastroje panujące na głównych europejskich rynkach. Niestety końcówka tego udanego tygodnia okazała się dość słaba za sprawą informacji napływających z Chin i Grecji.

W piątek, po zakończeniu sesji na giełdzie w Szanghaju, chiński regulator poinformował o zmianie zasad finansowania inwestycji giełdowych i zmianie liczby akcji dostępnych do krótkiej sprzedaży. Tamtejszy rynek terminowy zareagował silnymi spadkami, a kontrakty na indeksy giełdowe traciły nawet 5%. Informacje te przyczyniły się do pogorszenia sentymentu na innych rynkach, a inwestorzy zaczęli dyskontować silne spadki na giełdzie w Szanghaju, jakich można się było spodziewać po weekendzie. W niedzielę z odsieczą inwestorom przyszedł jednak Ludowy Bank Chin (PBC), który postanowił obniżyć stopę rezerw obowiązkowych banków o 1 pkt. proc. do 18,5%. Jest to najwyższa obniżka stopy rezerw obowiązkowych od listopada 2008 roku. Według dostępnych szacunków decyzja PBC oznacza, że chińska gospodarka zostanie potencjalnie zasilona nowymi kredytami o równowartości około 200 mld USD. Celem PBC jest pobudzenie wzrostu gospodarczego, a według ekonomistów jeszcze w tym kwartale należy oczekiwać kolejnych działań stymulacyjnych.

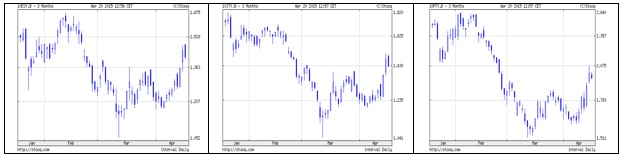

Pod koniec minionego tygodnia po raz kolejny dała o sobie znać Grecja i jej problem nadmiernego zadłużenia. Unijny komisarz do spraw gospodarczych Pierre Moscovici przyznał, że postęp w negocjacjach ze stojącą na krawędzi bankructwa Grecją jest bardzo słaby, a na liście reform, które ateńskie władze mają przedstawić wierzycielom brakuje bardzo wielu rzeczy. Tymczasem czasu na osiągnięcie porozumienia pozostaje coraz mniej, ponieważ według szacunków MFW, bez porozumienia z wierzycielami Grecja jest w stanie zapewnić sobie finansowanie prawdopodobnie tylko do czerwca. Obawy rynku o bankructwo Grecji spowodowały wyprzedaż na europejskich rynkach akcji, a także istotny wzrost rentowności obligacji greckich, portugalskich, a nawet włoskich i hiszpańskich (wykres 1). Wzrosty rentowności obligacji włoskich, czy hiszpańskich mogą nieco zaskakiwać w sytuacji, gdy trwa program skupu aktywów realizowany przez ECB, a gospodarki tych krajów wyraźnie wychodzą z dołka (szerzej pisaliśmy o tym przed tygodniem). Czy wynika to z emocjonalnej reakcji inwestorów, czy rzeczywiście Włochy i Hiszpania mogą być wrażliwe na ewentualne bankructwo Grecji? Udział Grecji w PKB strefy euro wynosi niespełna 1,9%, a więc z punktu widzenia realnej gospodarki jej ewentualne bankructwo nie powinno zachwiać koniunkturą gospodarczą ani w strefie euro, ani we Włoszech, czy Hiszpanii. Teoretycznie, ze względu na wielkość gospodarki, wpływ bankructwa Grecji na rynki powinien być wręcz znacząco mniejszy niż bankructwo Argentyny w 2001 roku.

Odrębną kwestią pozostaje greckie zadłużenie i ewentualny brak jego spłaty. Na koniec III kwartału 2014 zadłużenie zagraniczne Grecji wyniosło 412 mld EUR, w tym: 273 mld EUR sektor publiczny, 35 mld EUR bank centralny, 76 mld EUR banki komercyjne, 20 mld EUR pozostałe sektory. Kto straci najwięcej na bankructwie Grecji? Największym wierzycielem są pozostałe kraje strefy euro, które w ramach programów pomocowych pożyczyły Grecji ogółem prawie 195 mld EUR. W ramach tych samych programów pomocowych Grecja jest winna około 32 mld EUR Międzynarodowemu Funduszowi Walutowemu. Kolejne 35 mld EUR to pożyczki z eurosystemu (z greckich banków komercyjnych przez wiele miesięcy następował odpływ depozytów, który finansowany był pożyczkami z greckiego banku centralnego. Ten z kolei finansował je pożyczkami z eurosystemu w ramach tzw. TARGET2. Najwięcej pożyczek w ramach TARGET2 udzielił Bundesbank, a jego łączna ekspozycja w finansowanie banków centralnych krajów peryferyjnych przekracza 0,5 bln EUR).

Spośród europejskich krajów największymi wierzycielami Grecji są: Niemcy, Francja i Włochy, które łącznie w około 68% finansowały pomoc dla Grecji. Zaangażowanie tych krajów w grecki dług stanowi po około 1,5% ich PKB. Tymczasem międzynarodowe badania 187 przypadków restrukturyzacji długów z lat 1970-2013 pokazują, że średni odpis (haircut) wynosił 38%, a zatem – w przypadku bankructwa Grecji – straty dla największych europejskich krajów hipotetycznie mogłyby wynieść około 0,6% ich PKB. Nie wydaje się, aby strata w tej wysokości mogła zachwiać europejską gospodarką zwłaszcza, że ECB co miesiąc przeznacza na skup aktywów kwotę 60 mld EUR. Z punktu widzenia rodzącego się w Europie ożywienia gospodarczego oraz rosnącej akcji kredytowej ważny jest fakt, że ekspozycja europejskich banków komercyjnych na grecki dług jest w chwili obecnej znikoma. Ewentualne straty poniesione na greckim długu miałyby negatywny wpływ na pozycję kapitałową banków i ograniczyłyby możliwość udzielania kredytów.

Wykres 1: Rentowności 10-cio letnich obligacji Hiszpańskich, Włoskich i Portugalskich za ostatnie 3 miesiące. Źródło: stooq.com.

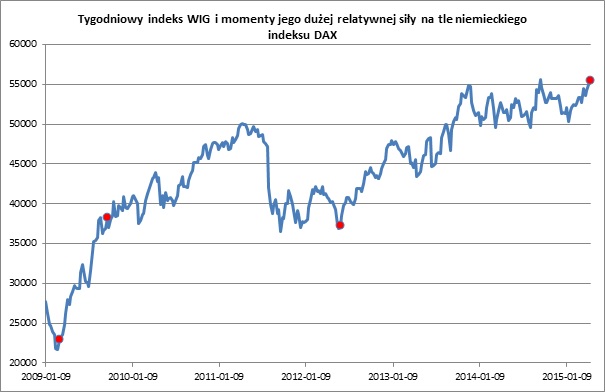

Wykres 2: Tygodniowy indeks WIG i momenty jego dużej siły relatywnej na tle niemieckiego indeksu DAX. Źródło opracowanie własne na podstawie danych stooq.com..

Czy w tej sytuacji obawy rynku o bankructwo Grecji można uznać za przesadzone, a reakcję inwestorów za czysto emocjonalną? Wydaje się, że rynek bardziej niż samych strat poniesionych na greckim długu przez poszczególne europejskie kraje, obawia się innych konsekwencji, których wpływ jest w chwili obecnej trudny do zmierzenia. Chodzi o ewentualne wyjście Grecji ze strefy euro, które byłoby ryzykownym precedensem. Euroland mógłby być wtedy postrzegany jako klub, do którego można dołączać i który można opuszczać według własnego upodobania. Są to konsekwencje, które miałyby długoterminowy charakter. Ich znaczenie byłoby prawdopodobnie niewielkie w sytuacji dobrej koniunktury gospodarczej, jednak w przypadku wystąpienia w przyszłości nieuniknionego cyklicznego spowolnienia gospodarczego, inne kraje strefy euro mogłyby poszukiwać podobnej drogi rozwiązania swoich problemów. Czy europejscy politycy są gotowi na taki scenariusz? Jeśli nie, to zapewne dojdzie do porozumienia w sprawie greckiego długu, bo nie ulega wątpliwości, że takie porozumienie może mieć wyłącznie polityczny charakter.

Czego należy się spodziewać na rynkach akcji? Z punktu widzenia posiadaczy polskich akcji w minionym tygodniu doszło do bardzo rzadkiego i pozytywnego wydarzenia. Indeks WIG zanotował wzrost przy jednoczesnym spadku indeksu DAX, a relatywna przewaga wyniosła około 6%. Na przestrzeni ostatnich 5 lat tylko trzykrotnie doszło do porównywalnej relatywnej siły indeksu WIG (wykres 2). Dwa z tych przypadków wystąpiły na samym początku hossy w 2009 i 2012 roku, zaś trzeci zapowiadał kontynuację hossy zapoczątkowanej w 2009 roku. To dobry prognostyk dla polskiego rynku akcji. Z kolei akcje w Europie może jeszcze spadną, a może i nie, ale generalnie wydaje się, że trwa hossa napędzana trwającym ożywieniem gospodarczym w strefie euro oraz ekspansywną polityką ECB. W tej sytuacji w niedalekiej przyszłości europejskie akcje będą notowane raczej wyżej niż niżej, a ewentualne greckie problemy będą prawdopodobnie stanowić okazję do ich kupna.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 100_2015_04_21 |