Bieżący komentarz rynkowy 101/2015

Indeks S&P500 zakończył miniony tydzień nowym rekordem wszechczasów, co raczej nie jest zbyt elektryzującą informacją zważywszy na fakt, że to już 6 rekord w roku bieżącym. Dużym wydarzeniem jest natomiast nowy rekord wszechczasów indeksu Nasdaq Composite, ustanowiony po przeszło 15 latach od zakończenia internetowej hossy. Co dalej z hossą w USA? Czy mocny dolar nie zachwieje wynikami tamtejszych spółek?

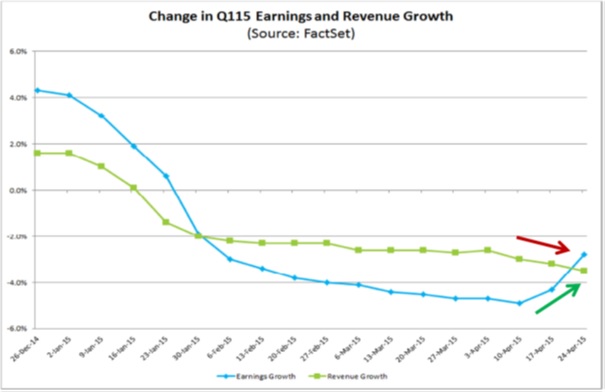

Przed rozpoczęciem sezonu publikacji wyników za I kwartał 2015, konsensus rynkowy był praktycznie przekonany, co do tego, że dla amerykańskich firm będzie to najsłabszy kwartał od ponad 5 lat. Oczekiwania rynku dotyczące wyników firm w I kwartale wyraźnie i systematycznie się obniżały na przestrzeni ostatnich tygodni (wykres 1). Fakt ten był zresztą główną przyczyną relatywnie słabego zachowania amerykańskich indeksów na tle nie tylko Europy Zachodniej, ale także odradzających się rynków wschodzących. Nowe rekordy S&P500 i Nasdaq Composite mogą w tej sytuacji dawać do myślenia, ponieważ skoro jest tak źle, to dlaczego jest tak dobrze? Tuż przed rozpoczęciem sezonu publikacji wyników rynek oczekiwał spadku zysków amerykańskich spółek w I kwartale średnio o 4,6%.Tymczasem po dwóch tygodniach od rozpoczęcia sezonu zyski spółek okazują się wyraźnie lepsze od oczekiwań, choć przychody ze sprzedaży w dalszym ciągu mogą rozczarowywać (wykres 1).

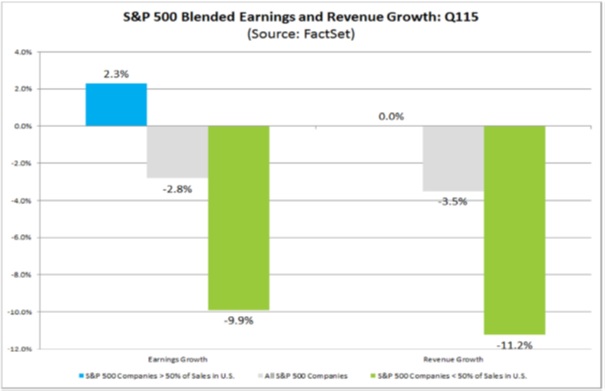

Średni spadek zysku na akcję (eps) w I kwartale wynosi dotychczas 2,8%, zaś przychodów ze sprzedaży 3,5%. Dość interesujące wnioski płyną z analizy struktury wyników. W przypadku firm, których przychody w ponad 50% realizowane są na rynku amerykańskim, wzrost eps sięga 2,3% przy zerowej dynamice przychodów. Oznacza to, że duży negatywny wpływ na wyniki amerykańskich firm w I kwartale ma silny dolar, a spadek eps i przychodów w przypadku firm z ponad 50% udziałem eksportu wynosi odpowiednio 9,9% oraz 11,2% (wykres 2).

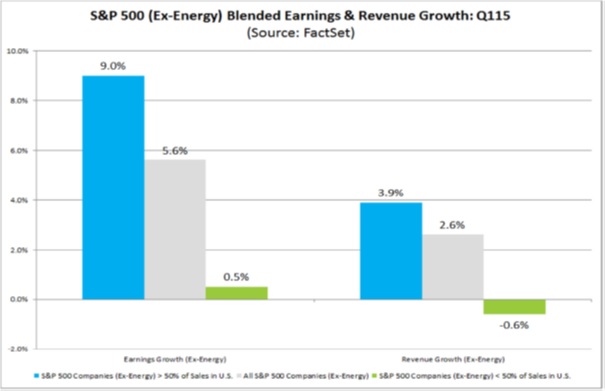

Drugim czynnikiem ciążącym na wynikach amerykańskich firm są niskie ceny ropy. Okazuje się, że po wyłączeniu firm z sektora „energy", eps dla pozostałych spółek wzrósł średnio o 5,6%, a przychody o 2,6% (wykres 3). W tym przypadku nawet firmy z ponad 50% udziałem eksportu zanotowały wzrost eps (0,5%). Z kolei zyski i przychody firm, które ponad połowę przychodów osiągają na rynku amerykańskim rosły w solidnym tempie wynoszącym odpowiednio 9% oraz 3,9%.

Wykres 1: Zmiana konsensusu prognoz zysków (niebieska linia) i przychodów (zielona linia) amerykańskich firm w I kwartale 2015. Źródło: Factset.

Wykres 2: Zmiana zysków i przychodów amerykańskich firm w opublikowanych sprawozdaniach za I kwartał 2015 ogółem i z podziałem na spółki z większym i mniejszym niż 50% udziałem rynku amerykańskiego w przychodach ze sprzedaży. Źródło: Factset.

Wykres 3: Zmiana zysków i przychodów amerykańskich firm (po wyłączeniu sektora „energy") w opublikowanych sprawozdaniach za I kwartał 2015 ogółem i z podziałem na spółki z większym i mniejszym niż 50% udziałem rynku amerykańskiego w przychodach ze sprzedaży. Źródło: Factset.

Dotychczas około 40% firm wchodzących w skład indeksu S&P500 opublikowało wyniki za I kwartał. W ciągu najbliższych kilku tygodni kolejne publikowane wyniki mogą jeszcze zmienić wydźwięk całego sezonu, ale pierwsze podsumowanie należy uznać za umiarkowanie pozytywne. Po pierwsze nie taki diabeł straszny, jak go malują. Analitycy nieco się zagalopowali w swoim pesymizmie, co oznacza, że rynek zdyskontował już ten zły scenariusz, a pozytywne zaskoczenia są motorem do wzrostu giełdowych indeksów. Po drugie widać, że rynek wewnętrzny w USA jest bardzo silny i przynajmniej na razie relatywnie odporny na mocnego dolara i niskie ceny ropy (bardzo dobre wyniki firm o wysokim udziale przychodów z rynku krajowego po wyłączeniu sektora „energy"). Po trzecie kursy akcji spółek z sektora „energy" znajdują się na bardzo niskich poziomach i wiele wskazuje na to, że przereagowały w dyskontowaniu niskich cen ropy. Spółki z tego sektora ciążyły indeksowi S&P500 w I kwartale, zaś teraz stanowią dla niego wsparcie rosnąc wraz z cenami ropy. Po czwarte postępująca poprawa koniunktury gospodarczej w Europie i na rynkach wschodzących, powinna zmniejszyć presję na umocnienie amerykańskiej waluty, co w kolejnych kwartałach może stanowić wsparcie dla wyników amerykańskich firm. Tymczasem konsensus rynkowy na kolejne kwartały w dalszym ciągu wydaje się pesymistyczny, a analitycy nie przewidują dodatniej dynamiki zysków firm wcześniej niż w IV kwartale 2015. W tym samym czasie rynek osiąga nowe historyczne maksima dyskontując raczej nieco odmienny scenariusz. Kto będzie mieć rację, analitycy czy rynek?

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 101_2015_04_27 |