02.03.2020

Koronawirus - zwycięzcy i przegrani

O ile jeszcze kilka tygodni temu pojawienie się koronawirusa było raczej ciekawostką i mówiono, że stanowi kolejny test dla rynków, na których niezmiennie panuje hossa, to dziś ów entuzjazm nieco gaśnie, a sprawa robi się poważna. Wirus nie jest już egzotyczną chorobą, której wpływ na rynki może okazać się nieznaczny. Po opublikowaniu informacji na temat pojawienia się pierwszych ognisk wirusa na Starym Kontynencie, na rynkach europejskich nastała panika i okazało się, że tylko garstka spółek jest odporna na negatywne informacje o wirusie.

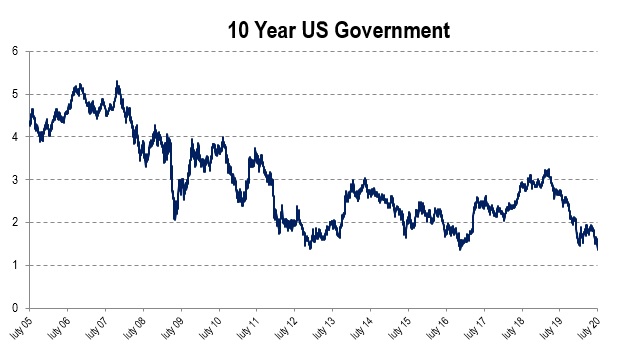

Rekordowo niskie rentowności obligacji rządowych wskazują na nieustającą ucieczkę kapitału w poszukiwaniu bezpiecznej przystani.

Rentowności 10-letnich amerykańskich obligacji rządowych

Rentowności 10-letnich amerykańskich obligacji rządowychTym samym rynki coraz mocniej dyskontują obniżki stóp procentowych. Prawdopodobieństwo obniżek stóp procentowych w Stanach Zjednoczonych na kwietniowym posiedzeniu FOMC wynosi prawie 80%, natomiast na posiedzeniu czerwcowym rośnie do 91%. Rynek oczekując obniżek stóp wciąż wierzy, że poprzez cięcia da się zapobiec recesji.

Prawdopodobieństwa zmian stóp procentowych na kolejnych posiedzeniach FOMC, stan na 27.02.2020

Jeśli chodzi natomiast o stopy w Polsce, to nie da się uniknąć wrażenia, że koronawirus wpisuje się niejako w oczekiwania Rady Polityki Pieniężnej. Kiedy kolejne odczyty inflacji wskazywały na przekroczenie celu inflacyjnego, czego następstwem dla wielu komentatorów rynku było oczekiwanie na podwyższanie stóp procentowych przez RPP, Rada konsekwentnie utrzymywała stanowisko, że stopy się nie zmienią. Zgodnie z protokołem z lutowego posiedzenia, uwzględniając opóźnienia w mechanizmie transmisji polityki pieniężnej, ewentualne podniesienie stóp procentowych w obecnych uwarunkowaniach nie zapobiegłoby przejściowemu wzrostowi inflacji w 2020 r., a jednocześnie mogłoby dodatkowo pogłębić spowolnienie wzrostu gospodarczego i przyczynić się do obniżenia inflacji poniżej celu w horyzoncie oddziaływania polityki pieniężnej. Na chwilę obecną, kiedy to wirus determinuje oczekiwania na przyszłość, a inflacja została zepchnięta na dalszy plan, stanowisko RPP zdaje się pasować do globalnych trendów.

Oczekiwania rynku dotyczące kształtowania się stopy WIBOR3M w przyszłości zakładają obniżki, co stanowi potwierdzenie odwrócenia oczekiwań inwestorów sprzed wybuchu paniki spowodowanej koronawirusem.

Oczekiwane przyszłe stopy procentowe, Bloomberg, stan na 27.02.2020

Kto jest głównym przegranym, a kto zwycięzcą na koronawirusie? Biorąc 20 stycznia za przybliżoną datę wybuchu epidemii, indeks WIG 20 spadł o 19%, a ropa o 23% (dane do dnia 28 lutego).

Jednocześnie rośnie cena złota, a na pojedynczych spółkach, na których produkty obserwować można duży popyt w czasie panowania koronawirusa, widać gwałtowne wzrosty (na przykład spółka Cormay, która może rozpocząć w Polsce dystrybucję testów na koronawirusa).

Źródło: Bloomberg

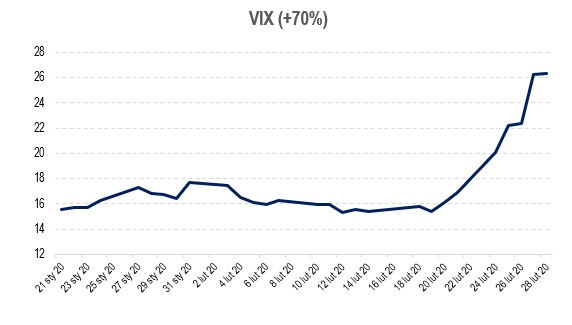

Jednak to, co najbardziej obrazuje poziom paniki na rynkach to zmienność. Notowania na indeksie CBOE Volatility Index Future, który wzrósł od 21 stycznia o 70% pokazują, że największymi zwycięzcami są inwestujący w instrumenty powiązane z tym indeksem.

Wygląda więc na to, że obecnie rynki dyskontują jedynie negatywny scenariusz dalszego rozwoju epidemii. Czy można jednak w tej sytuacji liczyć na jakiekolwiek pozytywne zaskoczenie i złagodzenie negatywnych nastrojów na rynku w krótkim terminie?

Wygląda więc na to, że obecnie rynki dyskontują jedynie negatywny scenariusz dalszego rozwoju epidemii. Czy można jednak w tej sytuacji liczyć na jakiekolwiek pozytywne zaskoczenie i złagodzenie negatywnych nastrojów na rynku w krótkim terminie?Ze względu na fakt, że wirus najlepiej czuje się w chłodnym, wilgotnym środowisku, możemy zakładać, że wraz z nadejściem sezonu letniego wirus przestanie już nam zagrażać. Jednocześnie obiecującą informację stanowi fakt, że pomimo zwiększania się liczby nowych przypadków choroby poza Chinami, to w Państwie Środka można zaobserwować zmniejszenie tempa nowych zachorowań. Jednocześnie w Europie bardzo poważnie traktuje się kwestię zapobiegania nowym zakażeniom, np. poprzez odwoływanie masowych imprez, które to działania powinny przynieść spadek liczby nowych, niekontrolowanych zachorowań. Dzięki temu możemy mieć nadzieję, że wirus nie będzie impulsem, który w konsekwencji wywoła globalny kryzys, a spowoduje wyłącznie korektę zapowiadaną przez wielu rynkowych komentatorów.

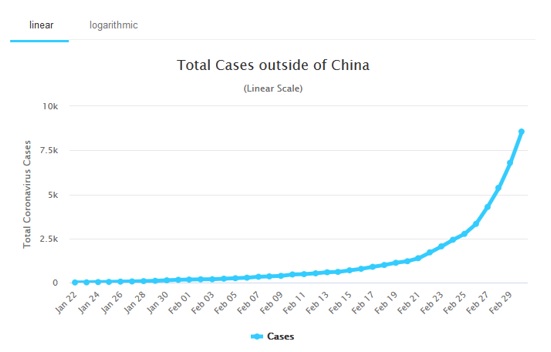

Rynki porzuciły obserwacje płaskiej krzywej dochodowości i oczekują wypłaszczenia krzywej zachorowalności dla przypadków poza Chinami, które będzie ewidentnym znakiem poprawy sytuacji. Na chwilę obecną przyrost liczby chorych poza Chinami jest jeszcze w początkowej fazie, która charakteryzuje się największą dynamiką wzrostu, co zaprezentowano na poniższym wykresie.

Katarzyna Przychodzka

Źródła:

- https://www.nbp.pl/polityka_pieniezna/dokumenty/minutes/mi_ii2020.pdf

- https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

- https://blogs.uoregon.edu/timduyfedwatch/

- https://www.worldometers.info/coronavirus/coronavirus-cases/#case-tot-outchina

Do pobrania

| Komentarz_rynkowy_2020_03_02 |