Komentarz rynkowy - sierpień

Słabość polskiego rynku w lipcu (WIG -4,8%) była zaskakująca i trudno przypisać jej konkretny powód, szczególnie, że indeks akcji spółek z rynków Emerging Markets (MSCI EM +0,76%), podobnie jak rynek amerykański (S&P500 +1,1%) zakończyły miesiąc z dodatnią stopą zwrotu. Początek sierpnia owe różnice drastycznie zniwelował – spadki rozlały się globalnie. Obecnie kluczowe dla inwestujących w akcje jest to, czy obserwowane spadki to jedynie korekta, czy może już początek recesji?

Na to pytanie trudno odpowiedzieć, ilość współwystępujących negatywnych sygnałów dla rynków w ostatnich dniach była zaskakująca i wydaje się, że być trochę przypadkowa. Przede wszystkim wyróżnić należy słabe dane z rynku pracy, zdaniem niektórych komentatorów przekłamane przez wpływ huraganu Beryl (wpływ na pracowników tymczasowych). Wzrost bezrobocia do 4,3% doprowadził do zapalenia się bardzo niepokojącej lampki ostrzegawczej przed recesją - wskaźnika Sahm’a. Jest to „niemal” nieomylny wyznacznik recesji, choć jego zdolność do generowania sygnałów inwestycyjnych jest niewielka – o czym piszemy w drugiej części komentarza. Co ciekawe, naszym zdaniem bardzo możliwe, że w najbliższym czasie rynki doświadczą kolejnego „niemal” nieomylnego sygnału, który wysyła amerykańska krzywa rentowności. Po dwuletnim okresie odwrócenia, przez chwilę, krzywa nawet już powróciła do normalności (10-letnie obligacje skarbowe miały wyższą rentowność, niż 2-letnie). Jak pokazuje historia w okresie kilku miesięcy po takim „odwrocie” rozpoczyna się recesja.

Do spadków cen doprowadziło też zapewne negatywne zaskoczenie ze strony Banku Japonii, który nieoczekiwanie podniósł stopy procentowe i ogłosił plan ograniczenia zakupów obligacji rządowych o połowę. Oficjalnie z powodów danych makro, ale nieoficjalnie nie bez wpływu był rekordowo słaby jen. Japońska waluta z uwagi na niską zmienność i niskie stopy w Japonii na tle USA, była masowo wykorzystywana do transakcji typu carry trade (inwestorzy pożyczali kapitał oprocentowany w jenie i kupowali amerykańskie akcje). Przy gwałtownej aprecjacji presja sprzedaży ze strony chcących spłacić swoje zadłużenie w jenach doprowadziła do wyprzedaży cen akcji amerykańskich. Do tego wszystkiego dołożyć należałoby rosnące napięcia na Bliskim Wschodzie i coraz większą ilość zaangażowanych w nie krajów.

Z drugiej strony twarde statystyki amerykańskiego rynku napawają optymizmem. Model Atlanta FED implikuje 2,5% wzrost PKB w 3Q. Sezon wyników w USA przebiega zgodnie z oczekiwaniami (78% spółek zaskoczyło pozytywnie na zysku), choć nie obyło się bez spektakularnych zaskoczeń negatywnych (Intel). Nie ma jednak podstaw do obniżania prognoz EPS przez analityków – a co za tym idzie, powoli spada wycena S&P500 i obecnie wynosi nieco powyżej 20x (cena do zysku za następny rok). Mimo spadków indeks od początku roku dał zarobić ponad 8%.

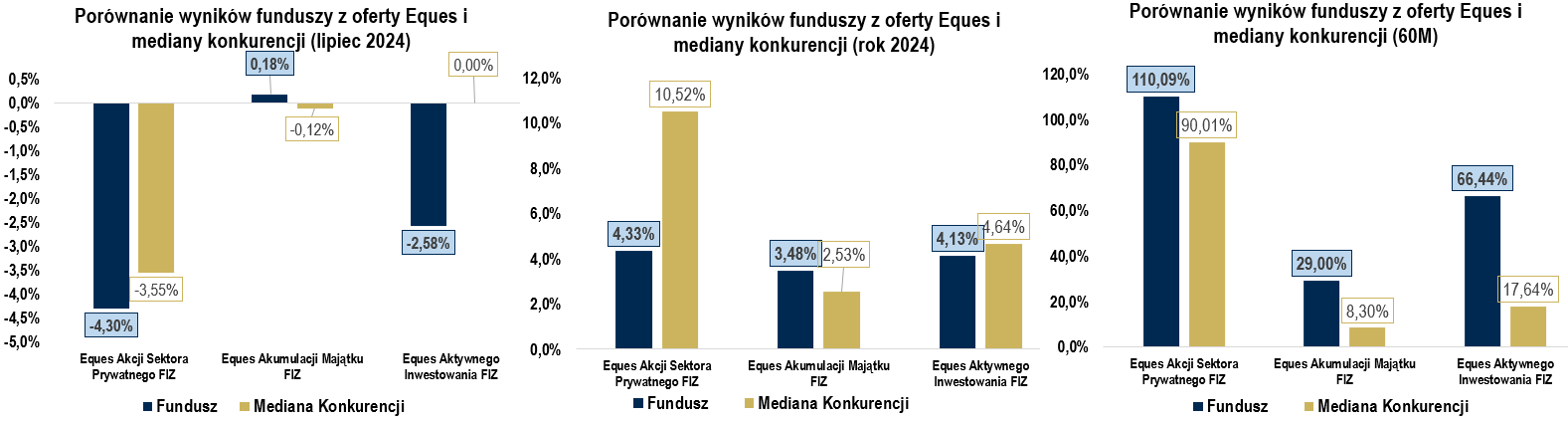

Powyżej prezentujemy wyniki naszych Funduszy w lipcu. Od początku roku korzystne wyniki na tle konkurencji utrzymały Eques Akumulacji Majątku FIZ oraz Eques Aktywnego Inwestowania FIZ. Fundusz Eques Akcji Sektora Prywatnego FIZ nadal traci do konkurencyjnych rozwiązań, ale wyższa dywersyfikacja powinna zaprocentować w okresie gorszej koniunktury.

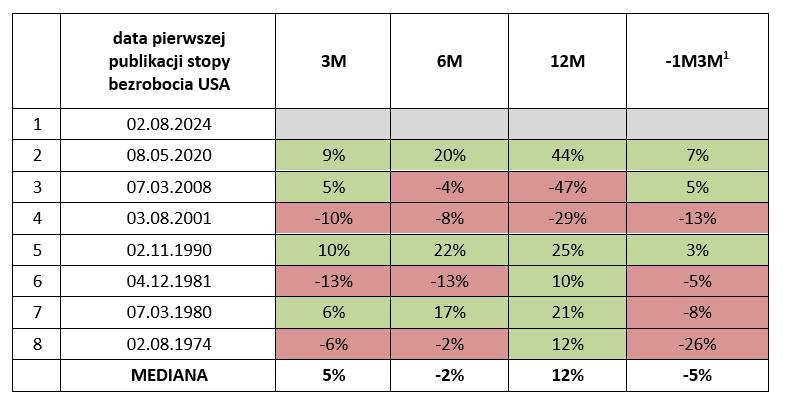

Zrobiło się recesyjnie. Reguła Sahm’a nie działa na rynek akcji?

Po danych z rynku pracy prawie perfekcyjny wyznacznik recesji - wskaźnik Sahm’a zaczął ponownie ostrzegać inwestorów. Reguła stworzona przez Sahm’a jest prosta: kiedy 3-miesięczna średnia stopa bezrobocia wzrasta o 0,5 pkt proc. powyżej najniższego poziomu (3- miesięcznej średniej) z poprzednich 12 miesięcy, gospodarka zmierza ku recesji. Choć zdaniem niektórych komentatorów ostatni odczyt powyżej 0,5 pkt jest chwilowy (z uwagi na huragan), to naszym zdaniem rosnący trend wskaźnika widoczny jest od miesięcy i do takiego przekroczenia prędzej czy później i tak by doszło.

.png)

Na co czekamy w najbliższym miesiącu?

- Odczyt inflacji CPI w USA – 14 sierpnia,

- Rozwój wydarzeń na Bliskim Wschodzie. Ataki odwetowe Libanu i Iranu,

- Przebieg sezonu wyników za 2Q w Polsce,

- Kolejne posiedzenie FED, 18 września.

Marek Olewiecki

[1] 3-miesięczna stopa zwrotu, początek – miesiąc przed publikacją danych o stopie bezrobocia.

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt3.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt3.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt3.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.