Komentarz rynkowy - maj

W kwietniu amerykańska giełda zaliczyła pierwszą od 5-ciu miesięcy wpadkę, indeks S&P500 spadł o 4,2%, spadały też inne rynki rozwinięte m.in. DAX (-3,2%). W ślad za największymi nie podążyła jednak, jak to zazwyczaj bywało Polska, co dodatkowo potwierdza korzystne postrzeganie przez globalne fundusze oraz dobre momentum dla polskiego rynku (WIG +2,2% w kwietniu).

Słabszy miesiąc w USA to efekt rosnących rentowności amerykańskich obligacji skarbowych, których poziom na koniec miesiąca wzrósł do 4,7%. Winnymi takiego spadku wartości (wzrostu rentowności) obligacji była, jak to często bywało – inflacja, która w marcu wzrosła do 3,5% r/r (wobec konsensusu: 3,4% r/r), było to kolejne negatywne zaskoczenie. Nie pomógł również wyjątkowo słaby odczyt amerykańskiego PKB za 1Q. Wzrost gospodarczy w USA (+1,6%) był na początku 2024 najniższy od niemal 2 lat i spowolnił wyraźnie wobec 4q23. Do złych wiadomości, ale już z obecnego miesiąca, dorzucić można eskalację na linii Izrael-Palestyna, skala zaskoczyła chyba nawet USA, bo w ubiegłym tygodniu wstrzymano dostawy broni dla Izraela.

Perspektywy na najbliższe okresy nie są jednak tak pesymistyczne, jak początek tego komentarza. Zawdzięczamy to przede wszystkim dobrym wynikom amerykańskich spółek w trwającym sezonie wyników (zaraportowało 80% spółek). Zgodnie z Factset 77% spośród nich zaskoczyło pozytywnie na zyskach netto, a 61% na przychodach. W kwietniu analitycy zwiększyli szacunki EPS za drugi kwartał, które wzrosły o 0,7% i jest to coś wyjątkowo rzadko spotykanego. W poprzednich 20 kwartałach (5 lat) szacunki zysków w pierwszym miesiącu kwartału spadały średnio o 1,9%, w ostatnich 60 kwartałach (15 lat) o 1,5%. Ostatni raz taka rewizja miała miejsce w 4 kwartale 2021, S&P500 wzrósł wówczas 10,6%. Do „bieżących” plusów zaliczyć można również spadki rentowności obligacji oraz spadek „10-letniej breakeven inflation” czyli po prostu długoterminowych oczekiwań inflacyjnych oraz długo niewidziany wzrost oczekiwań odnośnie ilości obniżek stopy FED w 2024 roku – o tym w drugiej części komentarza.

Powyżej prezentujemy wyniki naszych funduszy w kwietniu. Był to dobry miesiąc dla EQUES Akcji Sektora Prywatnego FIZ i EQUES Aktywnego Inwestowania FIZ, a niezauważalnie słabiej od konkurencji miesiąc zakończył EQUES Akumulacji Majątku FIZ. Dobry wynik funduszu EQUES Akcji Sektora Prywatnego FIZ cieszy również z uwagi na fakt, że kwiecień nie przyniósł spodziewanego przez nas końca dobrej passy sektora bankowego i kwiecień był siódmym miesiącem wzrostu indeksu WIG-banki z rzędu (+1,1%). Utrzymujemy więc, że przez kolejne kwartały Fundusz przejdzie ze znacznie korzystniejszą na tle konkurencji stopą zwrotu, w szczególności z uwagi na ograniczony już potencjał do dalszych wzrostów sektora bankowego. W perspektywie 5-letniej wszystkie fundusze plasują się znacząco powyżej mediany rozwiązań konkurencyjnych.

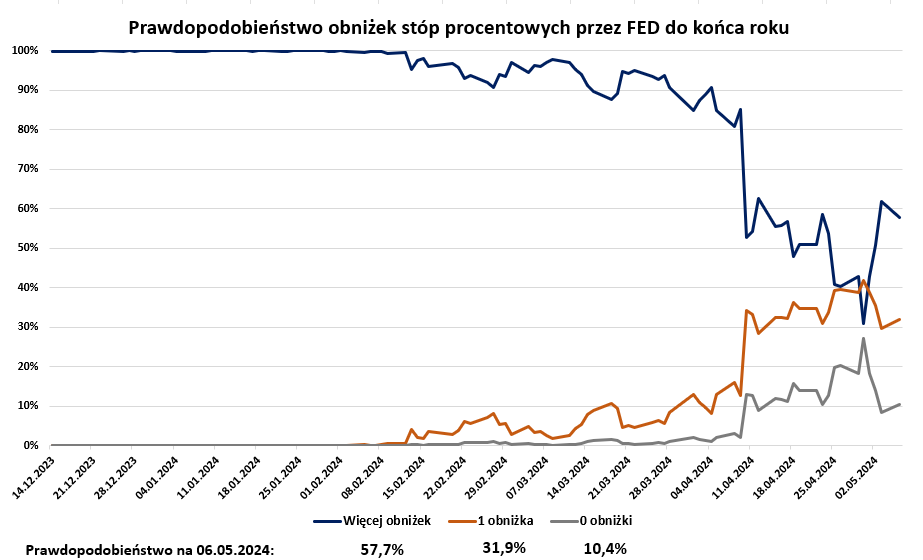

W końcu rosną oczekiwania dotyczące obniżek stóp?

Jak niezmiennie od 9 miesięcy, tak też ostatnie posiedzenie FOMC (Federal Open Market Committee), które odbyło się 1 maja, nie skutkowało zmianą stóp procentowych, a wręcz otwarcie wykluczyło możliwość zmian w czerwcu. Utwierdziło jednak rynek w przekonaniu, że FED nie zdecyduje się na obniżkę, jeżeli w dalszym ciągu będzie widział brak postępów w duszeniu inflacji oraz silne dane z rynku pracy. Liczba nowych etatów w USA (poza sektorem rolniczym) wzrosła w kwietniu o 175 tys., po zwyżce o 315 tys. w marcu, a stopa bezrobocia nieznacznie wzrosła do 3,9% (0,1% m/m). Dane potwierdzają dobrą sytuację na rynku pracy ale oznaki ochłodzenia wzbudziły optymizm i stłumiły plotki o stagflacji, które zostały podsycone po słabych danych PKB za 1Q i gwałtownym wzroście inflacji w pierwszym kwartale. Nadchodzące dane o inflacji (15 maja), będą kluczowe w odpowiedzi na pytanie, ile obniżek stóp procentowych w USA zobaczymy jeszcze w tym roku, a oczekiwania zaczęły w ostatnim czasie zmieniać się (w górę) i taka tendencja jest pozytywnym zaskoczeniem dla rynku akcji. Od początku roku widać było bowiem stopniowy spadek oczekiwań, czego głównym powodem była wyjątkowa siła amerykańskiej gospodarki przy stopniowej, ale zbyt powolnej dezinflacji. Obecnie najwyższe prawdopodobieństwo rynek widzi odpowiednio dla dwóch (36%) i jednej (31,9%) obniżki do końca roku.

- Decyzja w sprawie stóp procentowych RPP (9 maja),

- Dane dot. inflacji w USA (15 maja),

- Protokół z posiedzenia FOMC (22 maja),

- Wybory do Parlamentu Europejskiego 2024 (9 czerwca).

Marek Olewiecki, Jan Mydłowski

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt3.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt3.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt3.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_maj 2024_ |