Komentarz rynkowy - marzec

Kolejny miesiąc na rynkach upłynął pod dyktando niepewności i przewagi wiadomości z obszaru polityki gospodarczej. W USA panuje chaos wywołany szaleńczą polityką negocjacyjną uprawianą przez Donalda Trumpa, który dosłownie z dnia na dzień wprowadza nowe cła, następnie je odracza, zawiesza, a ostatecznie ogłasza ich ponowne wprowadzenie. W zasadzie nawet najwięksi sympatycy protekcjonalizmu wśród ekonomistów krytykują ten kierunek – jako że dla firm gorsza jest taka niepewność niż trudniejsze, ale bardziej stabilne warunki.

W Europie z kolei nastąpił pewien przełom, którego katalizatorem były wybory w Niemczech, w których zwyciężyli chadecy. Nowy kandydat na kanclerza F. Merz ogłosił szereg różnych inicjatyw, które mają skutkować zdecydowanym rozluźnieniem polityki fiskalnej Niemiec. Wśród nich można wymienić zmiany w zakresie konstytucyjnego limitu zadłużenia, utworzenie funduszu na 500 mld EUR na wydatki infrastrukturalne w ciągu 10 lat, a także wezwanie UE do reformy reguł fiskalnych i wyłączenia wydatków na obronę z limitów zadłużenia państw bloku. Niedługo później Przewodnicząca KE zapowiedziała wprowadzenie ReArm Europe, czyli programu na właśnie takich zasadach. Rezultatem powyższego był największy wzrost rentowności obligacji długoterminowych w Niemczech od 1990 roku, umocnienie EUR względem dolara oraz lepsze wyniki z europejskich rynków akcyjnych niż w USA. S&P500 oraz NASDAQ spadły w lutym o odpowiednio 1,42% i 3,97%, podczas gdy niemiecki DAX wzrósł o +3,61%, francuski CAC40 o +2,0% a warszawski WIG o +5,3%.

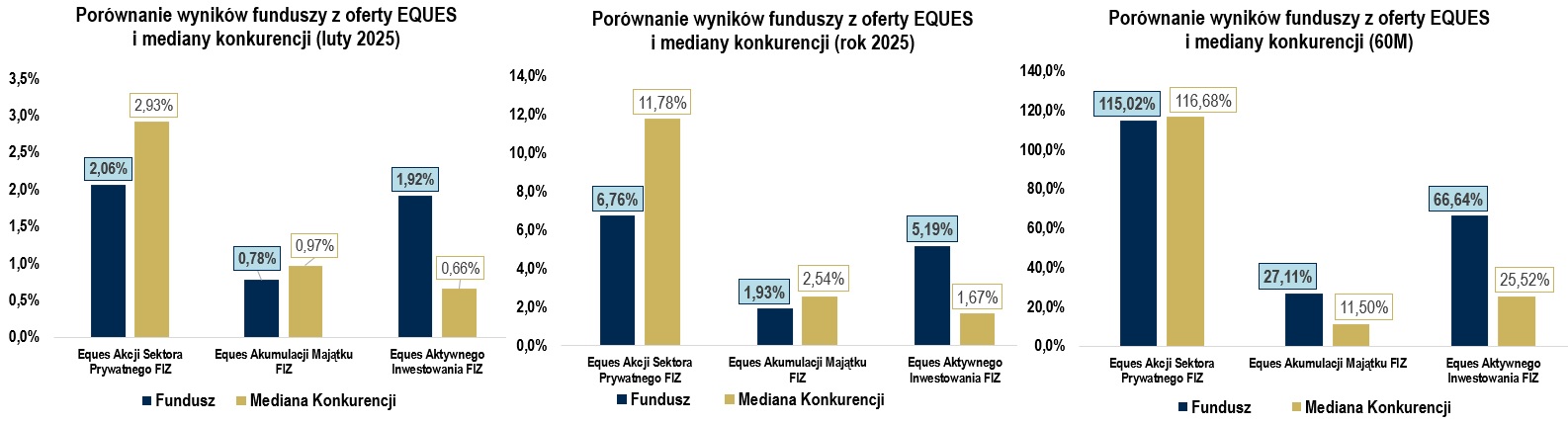

Poniżej prezentujemy wyniki naszych Funduszy w lutym 2025 roku. Najkorzystniej wypadł EQUES Aktywnego Inwestowania FIZ, który przy medianie konkurencji na poziomie +0,66% wypracował +1,92%. Pozostałe rozwiązania wypracowały dodatnie stopy zwrotu, ale poniżej mediany konkurencji. W dłuższym 5-letnim horyzoncie EQUES Aktywnego Inwestowania FIZ oraz EQUES Akumulacji Majątku FIZ biją medianę ponad dwukrotnie, a EQUES Akcji Sektora Prywatnego w ciągu ostatniego miesiąca praktycznie zrównał się z medianą konkurencji.

Make Europe Great Again?

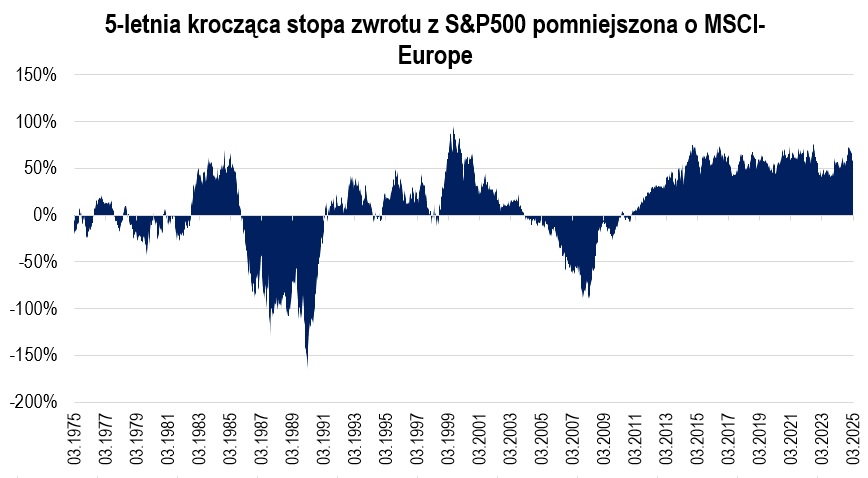

Od dłuższego czasu wśród inwestorów panuje pewne powszechnie przyjęte przekonanie na temat wyższości rynku akcyjnego w USA względem Europy. Nie jest ono naturalnie bezpodstawne – prowadzenie w innowacyjności oraz dominacja w wyścigu technologicznym doprowadziły do przepaści w dynamice wzrostu zysków w ostatnich latach między spółkami ze Stanów, a Europy. Rezultatem była imponująca i trwała przewaga w stopie zwrotu z S&P500 w porównaniu do MSCI- Europe w ciągu ostatnich 15 lat widoczna na poniższym wykresie.

Rok 2025 rozpoczął się tymczasem w kontrze do powyższych zależności. Pesymizm dotyczący rynku europejskiego wśród inwestorów był tak wysoki, że w połączeniu z m.in. pozytywnymi zmianami strukturalnymi, o których wspominamy w poprzedniej części komentarza, spowodował znaczną przewagę stóp zwrotu giełd w Europie. Czy ten ruch ma szansę być dalej kontynuowany?

Z jednej strony nie powinno być hossy w Europie bez odbicia w przemyśle. Choć nadal trudno mówić o dynamicznym odbiciu, PMI dla światowego przemysłu wzrósł w lutym powyżej granicy 50 (tj. do 50,6 pkt) zwiastując poprawę w przyszłości - ponadto indeksy PMI dla przemysłu i usług prawie się zrównały, co może świadczyć, że okres popandemicznej przewagi sektora usługowego się kończy. Z drugiej strony rynek w Europie jest nadal znacznie tańszy, MSCI Europe jest wyceniany ze wskaźnikiem P/E na 14,9x przyszłorocznych zysków, a S&P500 blisko 22x. Podczas gdy dla USA ten poziom to ponad 20% powyżej średniej 25-letniej wskaźnika, w przypadku Europy to około 10% poniżej średniej. Finalnie naszym zdaniem kluczowa okaże się dalsza alokacja największych zarządzających (którzy są ankietowani co miesiąc w tzw. Global Fund Manager Survey przygotowywanym przez BofA). W najnowszym odczycie raportu zarządzający zgodnie wskazują, że to indeksy europejskie okażą się najlepsze w 2025 roku (najwięcej wskazań %). Mimo to, choć w lutym nastąpiła już pewna rotacja kapitału z tym powiązana (największy wzrost alokacji nastąpił właśnie do Eurozone), zarządzający nadal przeważają akcje w Europie nielicznie i poniżej średniej historycznej. Wszystkie wymienione argumenty wskazują, że tegoroczna siła relatywna Europy na tle USA wydaje się mieć dalszy potencjał.

Na co czekamy w najbliższym miesiącu?

- Kontynuacja sagi z polityką celną D. Trumpa

- Kontynuacja negocjacji pokojowych pomiędzy Ukrainą i Rosją, z udziałem USA

Szymon Karaś

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt4.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt4.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt4.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_marzec 2025 |