Komentarz rynkowy - maj

Kwiecień był wyjątkowo burzliwym miesiącem dla rynków finansowych. Po nasilających się napięciach związanych z zapowiedzią szerokiego pakietu ceł, doszło do niespodziewanego, 90-dniowego zawieszenia planowanych podwyżek stawek przez USA, co gwałtownie odwróciło negatywny sentyment na rynkach. Wyjątkiem pozostały Chiny – wobec nich taryfy zostały natychmiast podniesione do 125%, a następnie do 145% w odpowiedzi na działania odwetowe ze strony Pekinu. Następnie już w maju w Genewie strony ustaliły, że na czas dalszych negocjacji ta sama stawka spadnie do 30%.

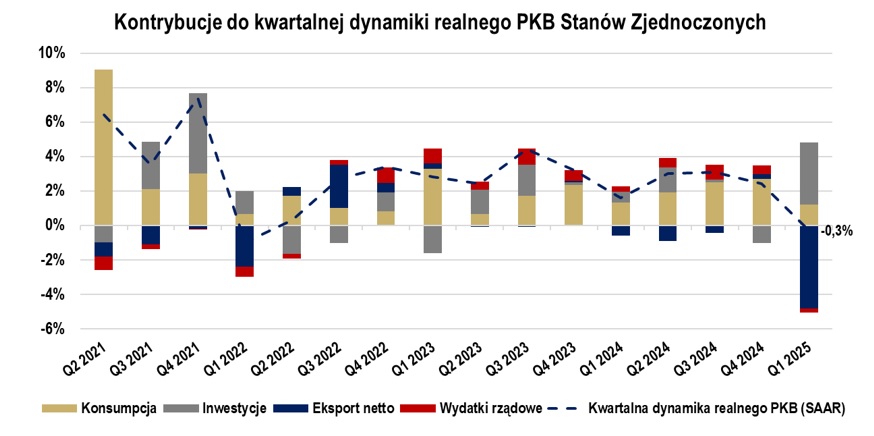

W efekcie tej skrajnej zmienności, amerykańskie indeksy akcyjne S&P500 i NASDAQ 100 zanurkowały w pierwszych dniach miesiąca odpowiednio o (-)13,9% i (-)14,2%, by ostatecznie zakończyć kwiecień ze znacznie lepszym wynikiem: S&P500 (-)0,8%, a NASDAQ nawet z małym zyskiem +1,5%. Na tym tle rynek polski kontynuował swoją relatywną siłę – WIG zyskał +2,9%. Gospodarcze skutki zaostrzenia polityki handlowej zaczynają być już widoczne w twardych danych, realny PKB USA w I kwartale 2025 roku spadł o (-)0,3% w ujęciu zannualizowanym (po wzroście o +2,4% kwartał wcześniej). Warto zwrócić uwagę, że na taki poziom recesyjny przełożył się przede wszystkim wysoki wzrost importu, gdyż konsumenci próbowali wyprzedzić w pierwszym kwartale oczekiwaną inflację po wprowadzeniu ceł (o tym w dalszej części komentarza).

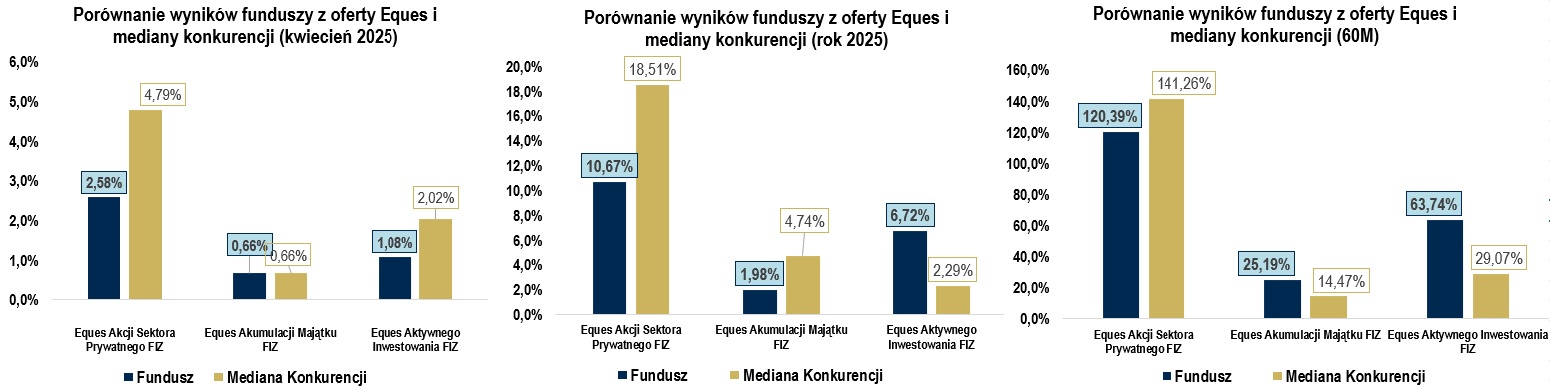

Poniżej prezentujemy wyniki naszych funduszy za kwiecień 2025 roku. Wszystkie strategie wygenerowały dodatnie stopy zwrotu, a najwyższy nominalny wynik zanotował Eques Akcji Sektora Prywatnego FIZ zyskując +2,58%. Eques Akumulacji Majątku FIZ osiągnął wynik zgodny z medianą konkurencji, a dwa pozostałe fundusze poniżej mediany swoich grup porównawczych. W ujęciu długoterminowym (60M) zarówno Eques Akumulacji Majątku, jak i Eques Aktywnego Inwestowania istotnie przewyższają medianę i plasują się w pierwszym kwartylu swoich grup.

Jak pokazuje poniższy wykres - realna gospodarka USA skurczyła się w pierwszym kwartale 2025 roku, ale źródło tego spadku nie jest standardowym dla recesji pogorszeniem konsumpcji i inwestycji. Wręcz przeciwnie – pozytywny wkład tych dwóch komponentów był najwyższy od 4q2021, a za spadek prawie wyłącznie odpowiada ujemny eksport netto (czyli w praktyce skok importu przed wprowadzeniem ceł). Czy zatem nie mamy czym się przejmować?

Na co czekamy w najbliższym miesiącu?

- Kontynuacja rozwoju negocjacji w zakresie polityki celnej

- Pierwsze sygnały wpływu ceł na koniunkturę oraz wyniki spółek

- Inflacja za kwiecień w USA (13.05)

Szymon Karaś, Grzegorz Dróżdż

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt4.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt4.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt4.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Fundusz został zaklasyfikowany na podstawie Rozporządzenia Delegowanego Komisji (UE) 2017/653 z dnia 8 marca 2017 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014, przy uwzględnieniu krótkiego okresu istnienia skutkującego brakiem wystarczającej historii Funduszu. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy.

Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata. W razie spieniężenia inwestycji na wcześniejszym etapie, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusz może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_maj 2025 |