Komentarz rynkowy - kwiecień

Marzec minął na rynkach w oczekiwaniu na zapowiedziany przez Donalda Trumpa Liberation Day 2.0., kiedy prezydent zobowiązał się ogłosić nowe zmiany w zakresie polityki handlowej USA, a w praktyce konkretne poziomy stawek celnych. W tym otoczeniu amerykańskie rynki akcyjne istotnie spadały (S&P500/ NASDAQ odpowiednio o -5,75% i -8,21%), a rynek polski okazał się odporny i WIG ostatecznie wzrósł w marcu +4,3%. Co wydaje się zaskakujące, siła relatywna Polski od początku roku spowodowała, że stopa zwrotu z WIG20 liczona w dolarach z ostatnich 3 lat była już na koniec marca wyższa niż wynik technologicznego NASDAQ-a w tym samym okresie.

Niestety ta odporność Polski nie potrwała zbyt długo – wraz z ogłoszeniem wyższych stawek taryf niż oczekiwali inwestorzy (o tym w dalszej części komentarza) – WIG20 w ostatnich dniach był jednym z najsłabszych indeksów na świecie mimo, że nasze państwo ma niską ekspozycję na USA w zakresie eksportu i ma deficyt handlowy z tym krajem. Zadziałał tu najpewniej mechanizm ucieczki od aktywów ryzykownych, czyli szczególnie rynków wschodzących. Za taki rynek cały czas uznają nas zagraniczni inwestorzy. Od 2 kwietnia panika inwestorów dotycząca potencjalnej recesji doprowadziła do spadków rentowności obligacji skarbowych praktycznie na wszystkich rynkach i tym samym dynamiczny wzrost ich wartości.

Poniżej prezentujemy wyniki naszych Funduszy w marcu 2025 roku. Ponownie najkorzystniej wypadł Eques Aktywnego Inwestowania FIZ, który przy medianie konkurencji z ujemnym wynikiem -0,19% wypracował w marcu +0,37% i od początku 2025 roku wynik Funduszu przewyższa medianę konkurencji już o około 4 punkty procentowe. Pozostałe rozwiązania znalazły się poniżej mediany konkurencji, na co w przypadku Eques Akumulacji Majątku przełożyła się alokacja zagraniczna (gorszy wynik indeksów akcyjnych w Niemczech od Polski), a w przypadku Eques Akcji Sektora Prywatnego - selekcja. W dłuższym 5-letnim okresie tylko wyniki Eques Akcji Sektora Prywatnego znajdują się poniżej mediany.

W tym zakresie zwracamy uwagę na istotną rolę niedoważenia Funduszu w porównaniu do konkurencji w sektorze bankowym, w którym dominuje akcjonariat Skarbu Państwa. Wynik indeksu WIG-Banki w ciągu ostatnich 5 lat przewyższa wynik mWIG40TR, jak i sWIG80TR o odpowiednio 93 i 77 punktów procentowych.

.jpg)

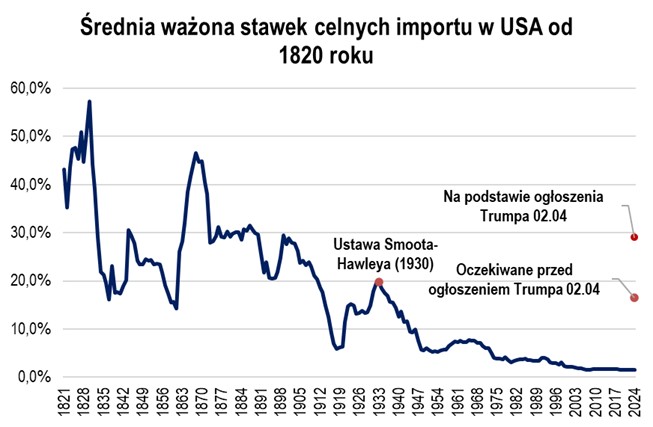

Liberation Day 2.0 czy Wielki Kryzys 2.0?

Tak jak wynika z poniższego wykresu – zakładając, że ogłoszone stawki celne nie okażą się tylko tymczasowym narzędziem negocjacyjnym – gospodarka amerykańska będzie musiała dostosować się do niemalże dwudziestokrotnego skokowego wzrostu efektywnej stawki celnej importu tj. z 1,5% do ok 29%. Ten poziom jest także blisko dwukrotnie wyższy niż oczekiwali analitycy i znajduje się najwyżej od ponad stu lat. Łatwo pokusić się o analogię do lat 30-tych dwudziestego wieku, gdy według wielu ekonomistów to właśnie ustawa Smoota-Hawleya (która doprowadziła do wojny celnej) okazała się głównym katalizatorem Wielkiego Kryzysu, czyli największego kryzysu w historii kapitalizmu. Choć stronimy od porównania bieżącej gospodarki do sytuacji sprzed wieku jako, że poziom globalizacji oraz złożoności procesów gospodarczych jest nieporównywalny – prawdopodobieństwo recesji w USA

z pewnością istotnie wzrosło. Według niektórych modeli nawet do około 50%. Paradoksalnie to konsumenci i firmy w USA wydają się być w gorszej sytuacji relatywnie do tych z Europy. Przede wszystkim wynika to z tego, że w Europie w odróżnieniu od USA szok ten może okazać się deflacyjny – wówczas na mniejszy popyt można odpowiedzieć stymulacją zarówno po stronie fiskalnej, jak i monetarnej. Ponadto warto pamiętać, że 85% globalnego handlu nie dotyczy USA - jeśli pozostałe państwa nie zaangażują się w grę na zasadach D. Trumpa wcale nie musi dojść do kataklizmu gospodarczego tylko sporych przetasowań w zakresie organizacji handlu. Choć niewiadomych jest bardzo dużo i to właśnie tę niepewność odzwierciedlają ostatnie spadki – słabość rynku akcyjnego w USA w stosunku np. do Europy jest naszym zdaniem wysoce prawdopodobna.

Na co czekamy w najbliższym miesiącu?

- Kontynuacja rozwoju negocjacji w zakresie polityki celnej

- Pierwsze sygnały wpływu ceł na koniunkturę oraz wyniki spółek

Szymon Karaś

Do pobrania

| EQUES_komentarz rynkowy_kwiecień 2025 |