Bieżący komentarz rynkowy 86/2014

Święty Mikołaj właśnie przyniósł giełdowym inwestorom dwa niespodziewane prezenty. Pierwszy to skala negatywnej reakcji cen ropy naftowej na zgodną z oczekiwaniami rynku decyzję OPEC. Drugi, to PMI dla polskiego przemysłu, który po wzroście z 51,2 pkt. w październiku do 53,2 pkt. w listopadzie okazał się znacznie wyższy od najbardziej optymistycznych prognoz (52,0). Czy trzecim prezentem będzie grudniowy wzrost cen akcji na giełdzie warszawskiej?

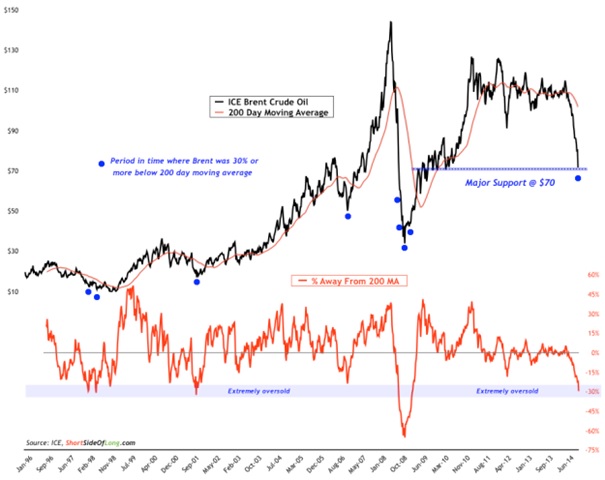

Pomimo, że decyzja OPEC o pozostawieniu wielkości produkcji ropy naftowej na dotychczasowym poziomie była oczekiwana przez rynek, to jednak spowodowała przejście cen „czarnego złota" w fazę, którą określić można mianem krachu. Generalnie wygląda to, jak kapitulacja ostatnich optymistów, a silnie negatywny sentyment i skrajne wyprzedanie techniczne rynku mogą zapowiadać nadchodzące odbicie cen. Z drugiej strony nigdy nie można mieć pewności, czy sentyment nie stanie się jeszcze gorszy, a wyprzedanie bardziej skrajne – tak, jak w 2008 roku. Tym razem otoczenie gospodarcze wygląda jednak zgoła odmiennie, a poza wspomnianym rokiem 2008 odchylenie cen ropy w dół o 30% od 200-sesyjnej średniej było zwykle skorelowane z ważnymi długoterminowymi minimami cenowymi (wykres 1). Kluczowe jest jednak to, że spadek cen ropy jest generalnie pozytywnym zjawiskiem dla krajów rozwiniętych i sporej części spośród tzw. rynków wschodzących (m.in. Polska, Turcja, Indie, Chiny, Korea). Dla przykładu dzięki niższym cenom ropy w kieszeniach amerykańskich konsumentów pozostanie w skali roku około 150 mld USD dodatkowej gotówki, która może być wydana na konsumpcję napędzając wzrost gospodarczy.

Wykres 1: Cena ropy Brent i jej odchylenie od średniej 200-sesyjnej (dolny wykres). Niebieskie punkty na wykresie odpowiadają co najmniej 30% odchyleniu ceny od 200-sesyjnej średniej. Źródło: ICE, ShortSideOfLong.com.

Polski przemysł po raz drugi z rzędu zaskoczył pozytywnie ekonomistów (wykres 2). Badanie PMI wskazuje, że koniunktura w przemyśle poprawiała się w listopadzie najszybciej od marca br., a głównymi składowymi, które przyczyniły się do tego pozytywnego trendu były rosnąca produkcja oraz nowe zamówienia (widoczny od kilku miesięcy popyt krajowy został wsparty pierwszym od kwietnia br. wzrostem zamówień eksportowych). Po raz pierwszy od grudnia 2010 roku wszystkie pięć głównych komponentów wskaźnika PMI odnotowało pozytywne wartości. Pomimo wyraźnej poprawy koniunktury w polskim przemyśle wciąż słaba pozostaje natomiast presja inflacyjna. W tym miejscu nasuwa się pytanie, co zrobi Rada Polityki Pieniężnej? Czy zwycięży obóz „jastrzębi", dla którego wodę na młyn stanowi opisany odczyt PMI oraz ostatnie lepsze od oczekiwań dane na temat PKB. Czy jednak przeważy frakcja „gołębi", dla której argumentem jest poziom inflacji znajdujący się znacznie poniżej celu oraz kontekst europejski (umocnienie złotego względem euro oznaczałoby de facto import deflacji ze strefy euro). W warunkach poprawy koniunktury gospodarczej i przyspieszenia wzrostu spór o to, która frakcja zwycięży ma jednak znaczenie drugorzędne. Wydaje się, że obecny niski poziom stóp procentowych i relatywna atrakcyjność cenowa akcji względem obligacji już stanowią wystarczająco dobre otoczenie do wzrostu małych i średnich spółek. Problem w tym, że najpierw musi pojawić się impuls, który spowoduje napływ nowych środków do krajowych funduszy inwestycyjnych. Takim impulsem potencjalnie może okazać się napływ kapitału zagranicznego, który jednak preferuje inwestycje w najbardziej płynne firmy. Z tego punktu widzenia brak kolejnych cięć stóp procentowych pozwoliłby złapać oddech sektorowi bankowemu, który ze względu na swoją wagę w kapitalizacji giełdy warszawskiej, może mieć istotne znaczenie, jako źródło impulsu wzrostowego dla całego rynku.

Wykres 2: PMI dla polskiego sektora przemysłowego. Źródło: markiteconomics.com.

Spodziewamy się, że niższe ceny ropy będą stanowić silny pozytywny bodziec dla globalnej gospodarki, a niższy kurs euro dodatkowo wspierać będzie europejską gospodarkę, pomagając jej przezwyciężyć stagnację. Jest to o tyle ważne, że strefa euro jest największym partnerem handlowym Polski. Być może czynniki te są już dyskontowane przez polską gospodarkę w postaci poprawy nastroju przedsiębiorców, wyraźnie widocznej w ostatnim odczycie PMI dla przemysłu. Jeśli w najbliższych tygodniach Święty Mikołaj nie przyniesie dla odmiany jakiejś rózgi, to wydaje się, że opisane powyżej pozytywne symptomy gospodarcze, powinna zacząć dyskontować także giełda warszawska. W tej sytuacji podtrzymujemy opinię, że warto rozważyć inwestycję w fundusze inwestujące w akcje, a więc EQUES Akcji oraz EQUES Aktywnej Alokacji. Fundusze te niezmiennie stanowią dobrą alternatywę dla inwestorów o większej skłonności do ryzyka, bądź preferujących metodę systematycznego inwestowania. Dla tych, którzy nie akceptują zmienności typowej dla rynku akcji, bardziej odpowiednie będą EQUES Obligacji oraz EQUES Pieniężny.

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 86_2014_12_02 |