Bieżący komentarz rynkowy

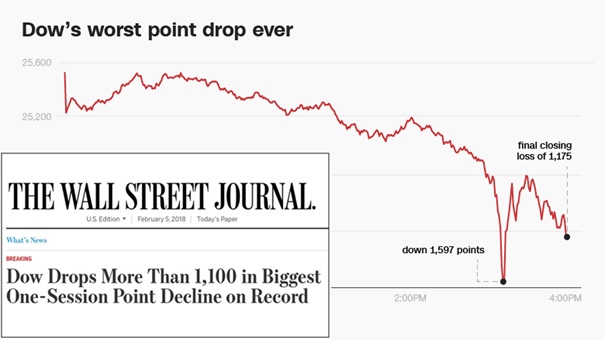

1000 punktów – o tyle spadł indeks największych amerykańskich spółek przemysłowych Dow Jones Industrial Average (DJIA) podczas dwóch przepełnionych paniką sesji 5 i 8 lutego. Były to dwa największe jednodniowe punktowe spadki w historii tego liczącego ponad 130 lat indeksu. Były to zarazem największe w ujęciu procentowym przeceny od pamiętnego sierpnia 2011 r., kiedy to kryzys zadłużeniowy w Europie oraz obniżenie ratingu kredytowego Stanów Zjednoczonych posłało wszystkie światowe indeksy mocno w dół.

Ostra przecena jest warta uwagi nie tylko ze względu na zakres spadków, ale również bardzo dużą zmienność indeksów w tym czasie. Pierwszego dnia spadek DJIA sięgnął niemal 1600 punktów, po czym nastąpiło silne odbicie oraz ruch z powrotem na południe. „Indeks strachu” VIX skoczył o prawie 120% - wcześniej przez dłuższy czas mozolnie schodził w dół, bo tzw. „rajd Trumpa”, rysowany jak „od linijki”, trwał i trwał i wydawał się niezagrożony. Inny wskaźnik sentymentu, indeks strachu-chciwości (ang. fear&greed index) zaliczył woltę z obszaru skrajnej chciwości do ekstremalnego strachu – i tam też pozostał.

Ponadto presję wyprzedażową spotęgowały gigantyczne odpływy z amerykańskich funduszy akcji oraz ETF-ów, które w przeciągu 5 dni od pierwszego dnia wyprzedaży sięgnęły kwoty 24 mld $ (największy tygodniowy odpływ w historii).

Podwyższona zmienność na indeksach (nie tylko amerykańskich) trwa do dzisiaj.

Źródło: Wall Street Journal, factset

Co było powodem tak silnej wyprzedaży? Przede wszystkim należy pamiętać, że styczeń był wyjątkowo (żeby nie powiedzieć nienaturalnie) dobrym miesiącem na globalnych rynkach akcji. Indeksy w tym czasie, w zależności od lokalizacji, wzrosły do 5, a nawet 7% w odniesieniu do zamknięcia z końca grudnia. Dla porównania, indeks S&P500 potrzebował w minionym roku całego kwartału, aby zanotować wzrost o podobnej skali.

Ponadto analitycy rynkowi wskazują na zaskakująco dobre dane z amerykańskiego rynku pracy. Wzrost płac okazał się wyższy niż oczekiwano i zarazem najsilniejszy od ponad 8 lat. Tydzień później in plus zaskoczyła inflacja. Rynki zaczęły obawiać się bardziej zdecydowanych decyzji odnośnie podwyżek stóp procentowych. Czy słusznie?

Przede wszystkim należy zaznaczyć, że członkowie FED-u za priorytetowy uznają wskaźnik PCE (personal consumption expenditures, tj. wydatki gospodarstw domowych), a konkretnie jego wartość bazową (ang. core), która nie uwzględnia charakteryzujących się dużą zmiennością cen żywności oraz cen energii, w tym paliw. Ostatni odczyt core PCE wskazywał na stabilizację dynamiki wzrostu i był zgodny z oczekiwaniami analityków (+1,5% r/r). Kształtował się również poniżej oficjalnego celu FED, wynoszącego 2%. Bieżące odczyty nie są więc aż tak niepokojące, jak można by wnioskować po niezwykle emocjonalnych reakcjach rynku.

Niepokoić może natomiast silny wzrost rentowności amerykańskich 10-letnich obligacji, które po względnie spokojnym 2017 roku „wystrzeliły” w ostatnich tygodniach do prawie 3,0%, tj. poziomu nie widzianego od niemal 5 lat. Jak wiemy z poprzednich wydań komentarza wyższe oprocentowanie obligacji to presja na wyceny akcji (rynkowa „siła grawitacji”).

Początek cyklu podwyżek stóp procentowych nie stanowi z pewnością wymarzonego scenariusza dla instrumentów o stałym oprocentowaniu. Jednak o wiele istotniejszy jest aktualny bilans popytu i podaży na amerykańskim rynku długu. Z jednej strony FED rozpoczął proces wyprzedaży zakumulowanych obligacji skarbowych, wartych łącznie ok. 4,4 bln $ (!). Ich podaż ma rosnąć stopniowo z 10 do 50 mld $ miesięcznie. Do FED dołącza amerykański rząd, który w celu pokrycia silnie rosnącego deficytu (ponad 800 mld $ w tym roku tj. ponad 4% w relacji do PKB i prawdopodobnie ok. 1 bln $ w przyszłym) potrzebować będzie dodatkowego finansowania. Może pozyskać je nie inaczej niż poprzez emisję długu.

Z drugiej strony popyt na dług, ze względu na wysoką wycenę rynkową (tj. niską rentowność) maleje. Przykładem jest chociażby decyzja Chin (największego wierzyciela USA) o zaprzestaniu skupowania amerykańskich obligacji skarbowych. W efekcie tworzy się niebezpieczny mix wzrostu podaży i spadku popytu, który może „pchnąć” rentowności na dawno niespotykane poziomy. W kontekście dość wysokich wycen akcji, byłby to bardzo niepokojący scenariusz.

Rysuje się więc nam bardzo „ciekawy” rok na amerykańskim, a co za tym idzie również globalnych rynkach akcji. Wysoki wzrost zysków na akcje (wsparty obniżką podatków) będzie konfrontowany przez rosnące długoterminowe stopy procentowe. Jaki wynik przyniesie to starcie? Jak mawiał Yogi Berra (popularny amerykański baseballista, znany z rozbrajająco trafnych cytatów) : „trudno jest przewidywać, szczególnie przyszłość”. Naszym zdaniem, najbliższe miesiące będą cechowały się podwyższoną zmiennością, w związku z czym na rynku akcji należy zachować ostrożność.

Michał Zasadzki, Andrzej Domański

Do pobrania

| Komentarz_rynkowy_2018_02_19 |