Bieżący komentarz rynkowy 19.01.2018

Sezon wyników na amerykańskiej giełdzie właśnie się rozpoczął.

Sezon wyników na amerykańskiej giełdzie właśnie się rozpoczął. Producent aluminium Alcoa to cokwartalny zwyczajowy pionier tych publikacji. „Zwyczajowy” – bo de facto szereg mniejszych spółek już zdążyło zaprezentować wyniki za ostatni kwartał minionego roku. Spośród nich, zdecydowana większość, bo aż 70% pobiło oczekiwania analityków. Sumaryczny wzrost zysków na akcję (EPS) w ujęciu rocznym dla tych spółek wyniósł solidne +10%, co jest wynikiem porównywalnym z dynamiką wykazywaną w pierwszych trzech kwartałach ubiegłego roku łącznie. Szereg z nich wskazywała właśnie przegłosowaną reformę podatkową administracji Donalda Trumpa jako czynnik, który w istotny sposób wspierać będzie wzrost wyniku w kolejnym (2018) roku. Jeżeli prześledzić rewizje szacunków wzrostu wyników spółek dokonane przez analityków po przyjęciu reformy (tj. od 20 grudnia do teraz), to w istocie zauważalny jest dość znaczny, bo ponad 2% wzrost prognoz na ten rok (jest to tym samym najsilniejsza pozytywna rewizja prognoz dla amerykańskich spółek w tak krótkim okresie czasu od co najmniej 1996 roku).

Oczywiście nie należy zapominać, że jesteśmy zaledwie na początku sezonu wyników, co oznacza że większość amerykańskich spółek dopiero zaprezentuje dokonania minionego kwartału. Poprzeczka postawiona jest na ambitnym poziomie. Analitycy spodziewają się średnio prawie 11% wzrostu zysku na akcję dla „statystycznej” spółki z indeksu S&P500.

Tymczasem po ostatnich wzrostach indeksów, łączna wycena rynkowa amerykańskich spółek sięgnęła 30 bilionów dolarów, co stanowi ok. 160% wartości amerykańskiego PKB (produktu krajowego brutto=realna wartość krajowych dóbr wytworzonych w przeciągu 1 roku). Jest to poziom najwyższy od czasów tzw. „bańki internetowej” z początków obecnego milenium.

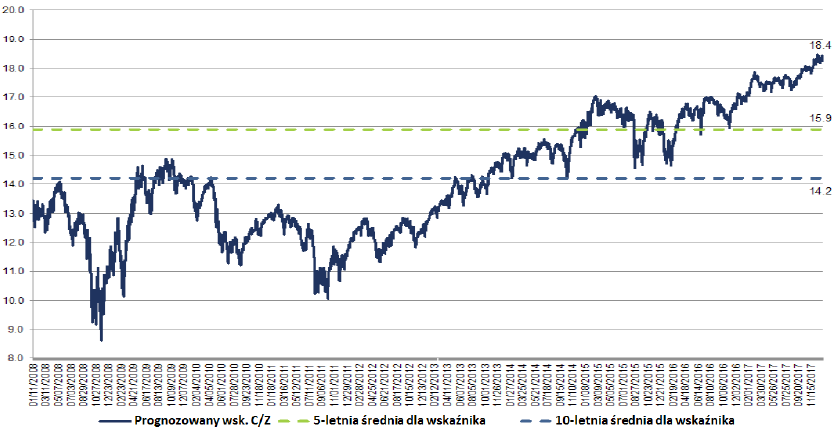

Trzeba mieć jednak na uwadze fakt, że ówczesnym czasom towarzyszyły dwukrotnie wyższe stopy procentowe (mierzone rentownością 10-letnich obligacji skarbowych). Czytelnicy poprzednich komentarzy doskonale pamiętają zależność mówiącą o tym, że wysoki poziom stóp procentowych to istotne zagrożenie dla przyszłych pozytywnych stóp zwrotu na rynkach akcji. Obecnie, w dobie taniego pieniądza oraz niekiedy „zerowych” stóp procentowych na wspomnianą relację trzeba patrzeć odpowiednio inaczej. Niemniej, dość wysokie wyceny amerykańskich spółek giełdowych (18,4x C/Z) w ujęciu bezwzględnym, przynajmniej sugerują zachowanie ostrożności w ocenie potencjału wzrostowego rynku na kolejne lata.

Prognozowany wskaźnik Cena/Zysk dla rynku amerykańskiego (S&P500)

Na krajowym rynku sezon publikacji wyników kwartalnych dopiero się rozpocznie. Tymczasem inwestorzy przeżywają swoiste deja vu, śledząc mocny start spółek blue chip z WIG-u 20, podobny do tego z początku zeszłego roku (już ponad 5,5% od początku roku). Czy również i tym razem jest to zaledwie preludium przed kolejnym udanym rokiem na rynku akcji?

Michał Zasadzki, Andrzej Domański

Zespół Zarządzających EQUES Investment TFI SA

Do pobrania

| eques-komentarz-19012018 |