Bieżący komentarz rynkowy 145/2016

CLINTON VS TRUMP. Od początku października można zaobserwować kilka mniej pozytywnych informacji dotyczących sytuacji w USA. Ubiegłotygodniowe środowe zapiski FED potwierdziły oczekiwania inwestorów dotyczące podwyżki stóp procentowych w grudniu. Z uwagi na umacniającego się dolara (indeks dolarowy najwyżej od 15 lat!) pozostaje pytanie jednak jaka będzie dalsza polityka FED-u i czy podwyżki stóp w następnym roku w ogóle będą miały miejsce. Oliwy do ognia dolewa rozpoczynający się w minionym tygodniu sezon wynikowy w USA, który już tradycyjnie otworzył Alcoa i od razu zaskoczył rynki negatywnie, w odpowiedzi S&P500 spadło we wtorek (11 października) o 1,2%. W następnych dniach publikowały natomiast czołowe amerykańskie banki: Citigroup, JP Morgan Chase i Wells Fargo. Kolejny kwartał z rzędu wyniki były gorsze niż przed rokiem, jednak lepsze niż oczekiwano.

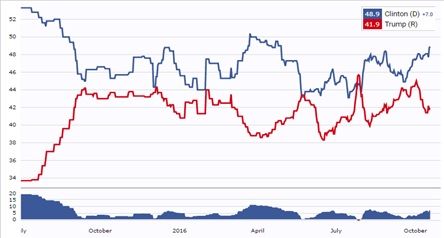

W końcówce roku oczy inwestorów skierowane będą głównie na amerykańską giełdę. Zbliża się bowiem najważniejsze wydarzenie polityczne w tym roku, czyli wybory prezydenckie USA, które odbędą się już niebawem, 8 listopada. Wcześniej, bo już dziś (tj. 19 października) w Las Vegas odbędzie się trzecia i ostatnia debata prezydencka. Zgodnie z ostatnimi sondażami to Clinton jest wyraźnym faworytem do wygranej.

Źródło: RCP POLL AVERAGE

Z drugiej strony inwestorzy z pewnością pamiętają jak bardzo myliły się sondaże w sprawie Brexitu. Dlatego znaleziono lepszy wskaźnik – notowania meksykańskiego peso do dolara (USDMXN). Zależność jest prosta, gdy szanse Trump’a rosną, osłabia się meksykańska waluta, i notowania USD/MXN rosną. Analogicznie, gdy szanse przedstawiciela Republikanów maleją spada kurs USD/MXN. Przyczyną tej korelacji są wypowiedzi Trump’a skierowane do Meksyku i meksykanów: m.in chęć do wybudowania muru na granicy i sugerowanie, że to właśnie ten kraj za niego zapłaci (10 mld USD). Trump’owi nie podoba się również porozumienie NAFTA, na którym Meksyk sporo zyskuje (bezpośrednie inwestycje zagraniczne). Po analizie wykresu USDMXN, można dojść do wniosku, że po niespodziewanym omdleniu Hillary Clinton we wrześniu, wzrosły niepokoje dotyczące jej zdrowia a kurs USDMXN poszybował w górę. Trend odwrócił się po pierwszej debacie, którą przedstawicielka Demokratów wyraźnie wygrała. Kurs spadał również po drugiej debacie, czy czekają nas spadki również po trzeciej?

Źródło: stooq.com, EQUES TFI

Wybór Trump’a

Czy zwycięstwo Donalda Trump’a w wyborach będzie katastrofą dla amerykańskich, ale też światowych rynków? Przyjrzyjmy sie bliżej postulatom kandydata republikańskiego.

Jednym z głównych pomysłów Trump’a ma być zerwanie/renegocjacja ważnych umów międzynarodowych. Mówi się jednak przede wszystkim o NAFTA (North America Free Trade Agreement). Trump w wielu wypowiedziach przytacza case Forda, który przenosi swoją produkcję stopniowo do Meksyku. Podobnie robią jednak pozostałe koncerny motoryzacyjne, a rozwój Meksyku jako lokalnego centrum automotive staje się globalnym trendem. Umowa NAFTA może być zerwana z 6 miesięcznym wypowiedzeniem, wymaga to jednak zgody Kongresu. Zerwanie porozumienia może mieć katastrofalny wpływ dla wielu przygranicznych stanów, w których gospodarka w pewnym stopniu opiera się na handlu z Meksykiem. Nakładania cła na import (proponuje nawet 35% cło) może spowodować podobne działania innych państw w ramach reperkusji. Meksyk to obecnie trzeci partner Stanów w handlu (po Chinach i Kanadzie) z 15% udziałem. Należy również przypomnieć, iż USA zwiększały już swój protekcjonizm handlowy w latach 30stych, inne państwa odpowiedziały podobnymi krokami, co doprowadziło do drastycznego spadku wymiany handlowej. W 5 lat światowy handel zmniejszył się o dwie trzecie, a ówczesny kryzys się pogłębił.

Podobnie trudne do zrealizowania mogą być plany dotyczące polityki imigracyjnej (m.in. mur na granicy z Meksykiem, deportacje, zakaz wjazdu muzułmanów). Chociaż w Kongresie, Izbie Reprezentantów i Senacie przewagę mają Republikanie, to wielu z nich nadal jest nieprzychylnie nastawionych do D. Trump’a. Zgodnie z wyliczeniami American Action Forum, propozycje zaostrzenia polityki imigracyjnej kosztować mogą rząd USA od 400-600 mld USD i zmniejszą realny PKB o 1,6 biliona USD, a realizacja planu może trwać nawet 20 lat (Trump sugerował 18 miesięcy).

O ile cła i polityka imigracyjna będą stosunkowo trudne do zrealizowania, to kolejne zagrożenie jest już bardziej prawdopodobne. Chodzi o nieprzychylne wypowiedzi w stronę FED-u (zbyt luźna polityka pieniężna). Obecna kadencja J.Yellen upływa na początku 2018 roku. Kandydat potencjalnego prezydenta będzie z całą pewnością bardziej „jastrzębi”, a sam fakt zastąpienia Yellen potwierdził sam Trump.

Wybór Clinton

Wybór Clinton to stabilizacja, zmniejszenie zmienności i kontynuacja polityki Prezydenta Obamy. Zwycięstwo Hillary Clinton jednak niesie ze sobą również wiele zagrożeń dla rynków finansowych. Pierwsze oczywiste to możliwy brak współpracy pomiędzy urzędem prezydenta, a Kongresem i Senatem, w którym rządzą Republikanie (analogicznie do kryzysu konstytucyjnego z przed roku). Jeden z głównych postulatów to chęć wyższego opodatkowania najbogatszych. Jest to dość kontrowersyjny ekonomicznie pomysł. Zwiększanie opodatkowania często powoduje skutek przeciwny do zamierzonego. Administracja prezydenta Ronalda Reagana zmniejszyła najwyższą stawkę opodatkowania z 70 do 50%, a następnie w 1986 roku do 28%, co paradoksalnie zwiększyło przychody z opodatkowania (dowód na prawdziwość tzw. krzywej Laffera). Kolejne propozycje Clinton to wzrostu płacy minimalnej i pomocy dla najuboższych (świadczenia). Takie hasła nie do końca są tym co inwestorzy chcieliby słyszeć, zdają się być dość populistyczne. Clinton chce również nałożyć podatek na banki i inne instytucje z ponad 50 mld w aktywach (tzw. SIFI’s). Proponuje również wzrost nadzoru nad Wall Street, w szczególności nad hedge fundami i instytucjami z tzw. „shadow banking”. O ile druga propozycja wydaje się być trafiona (choć trudna do zrealizowania), to zwiększanie opodatkowania banków w czasach ekstremalnie niskich stóp procentowych wydaje się dość karkołomne.

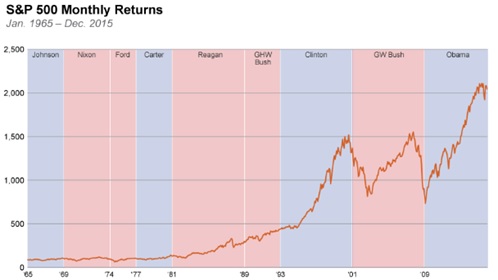

Pojawia się jednak pytanie, który wybór będzie lepszy dla amerykańskiej gospodarki, a w szczególności dla Wall Street. Po przeanalizowaniu postulatów poszczególnych kandydatów można dojść do wniosku, iż żaden. Wygrana H. Clinton pozwoli być może na krótkoterminowe odreagowanie indeksów („relief rally”), w związku z skasowaniem ryzyka wyboru Trump’a. Jest to jednak wybór „lesser of two evils” (lub po polsku „mniejszego zła”). W ostatnich dekadach nie było sytuacji w której Demokrata rządził po Demokracie. Podczas ostatnich rządów kandydata z partii republikańskiej( GW Bush) indeks S&P spadł o 4,6%, były to jednak czasy podwójnie kryzysowe (2001 + 2009). Historycznie spadki indeksu miały miejsce jeszcze tylko za rządów Nixona (-5,1%), który również był Republikaninem.

Źródło: Stern School of Business

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 145_2016_10_19 |