Bieżący komentarz rynkowy 144/2016

Minione 3 kwartały cechowała wyraźna słabość indeksu WIG20 nie tylko w porównaniu z małymi i średnimi spółkami, ale także z innymi rynkami wschodzącymi. Czy takie zachowanie poszczególnych rynków jest uzasadnione? Czy opisane tendencje mogą ulec odwróceniu?

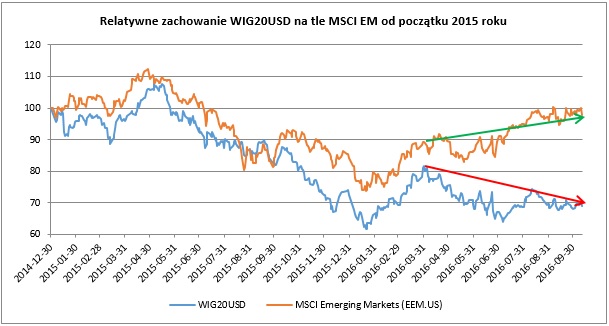

Opisana słabość indeksu WIG20 zaznaczyła się już w 2015 roku, choć wówczas generalnie jego zachowanie odzwierciedlało tendencje zmian zachodzące na rynkach wschodzących (wykres 1). W skali całego 2015 roku WIG20 w ujęciu dolarowym stracił do indeksu MSCI Emerging Markets około 16% i bardzo łatwo uzasadnić skąd ta strata się wzięła. Zadecydowały o tym w zasadzie tylko dwa momenty, których wpływ na straty indeksu był porównywalny. Pierwszy z nich, to uwolnienie kursu franka szwajcarskiego w dniu 15 stycznia 2015, które wywarło ogromny negatywny wpływ na notowania sektora bankowego w Polsce zaangażowanego w kredyty walutowe. W okresie jednego tygodnia po tym wydarzeniu indeks WIG20 stracił relatywnie do MSCI EM aż 8%. Drugi moment był nieco bardziej rozciągnięty w czasie i wiązał się z rosnącym ryzykiem politycznym w Polsce. Początek tego okresu słabości, to połowa października, a więc mniej więcej jeden tydzień przed wyborami parlamentarnymi. Od tego momentu do końca 2015 roku indeks WIG20 stracił relatywnie do indeksu MSCI EM kolejne 8%.

W roku bieżącym słabość WIG20 pogłębiła się jeszcze bardziej, choć jeszcze praktycznie do połowy maja indeks dotrzymywał kroku MSCI EM, będąc nawet wyraźnie mocniejszym w I kwartale roku. Niestety słabość w kolejnych miesiącach doprowadziła do relatywnej straty względem MSCI EM sięgającej już 22%. Co więcej, indeks WIG20 w wielu momentach znajdował się w trendzie spadkowym pomimo panującej tendencji wzrostowej na rynkach wschodzących (wykres 1). Jak uzasadnić słabość indeksu WIG20 w tym przypadku? W zasadzie podobnie, jak w 2015 roku, ponieważ zadecydowały o tym dwa czynniki, które również miały porównywalną skalę oddziaływania. Pierwszy z nich, to podatek od niektórych instytucji finansowych. Łączny udział 5 banków oraz PZU w indeksie WIG20 wynosi około 48%, a podatek pochłonie w roku bieżącym średnio około 25% zysków tych spółek. Oznacza to spadek zysku dla całego indeksu WIG20 o około 12% i przy założeniu utrzymania dotychczasowych mnożników, czynnik ten tłumaczy spadek indeksu dokładnie o taką wartość. Pozostałe 10% relatywnej słabości indeksu względem MSCI EM tłumaczy szeroko pojęte ryzyko polityczne. Zapowiadane ograniczenie dywidend w spółkach Skarbu Państwa, próby drenażu tych spółek z gotówki poprzez ekstra podatki związane z podwyższeniem kapitału zakładowego finansowanego zabiegiem księgowym (przeniesienie z kapitałów zapasowych i rezerwowych), czy realizacja projektów uzasadnionych politycznie, a nie ekonomicznie. Udział spółek z udziałem Skarbu Państwa w indeksie WIG20 wynosi obecnie prawie 62%, a wkrótce może wzrosnąć do ponad 74%, jeśli sfinalizowane zostanie przejęcie banku Pekao S.A. przez PZU.

W chwili obecnej indeks WIG20 pomimo długotrwałej słabości wcale nie wygląda atrakcyjnie pod względem wyceny na tle małych i średnich spółek, o czym świadczą następujące opisane poniżej fakty.

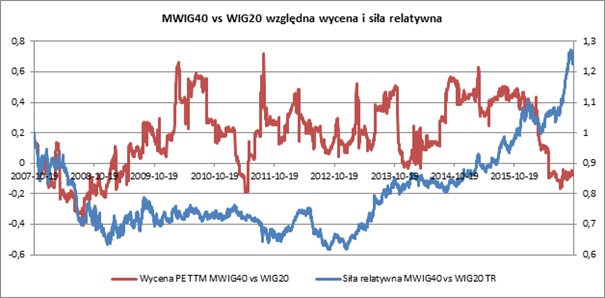

- MWIG40 jest wyceniany z dyskontem do WIG20, co jest zjawiskiem dość nietypowym, które zdarzało się w trakcie bessy 2008-2009, w 2011 roku oraz na przełomie 2013-2014 (wykres 2).

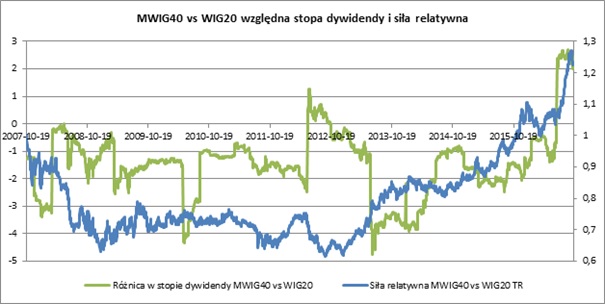

- Stopa dywidendy dla MWIG40 jest aż o ponad 2 pkt. proc. wyższa niż dla WIG20. Wyższa stopa dywidendy na MWIG40 wystąpiła tylko raz w dołku zanotowanym w połowie 2012 roku (wykres 3).

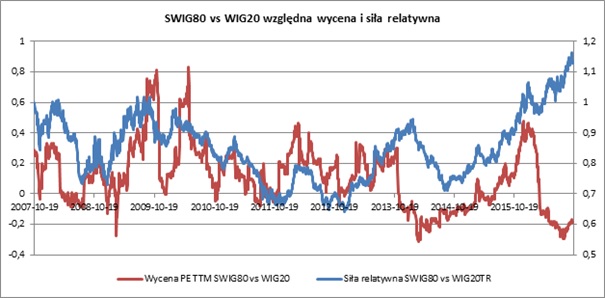

- SWIG80 był wyceniony tak atrakcyjnie, jak obecnie w ujęciu relatywnym względem WIG20 w samym dołku po kryzysie finansowym w marcu 2009 oraz w połowie 2014 roku po kryzysie ukraińskim (wykres 4).

- Stopa dywidendy dla SWIG80 w porównaniu z WIG20 tylko raz była bardziej atrakcyjna. Miało to miejsce w I kwartale 2009, a więc w czasie kulminacji kryzysu finansowego (wykres 5).

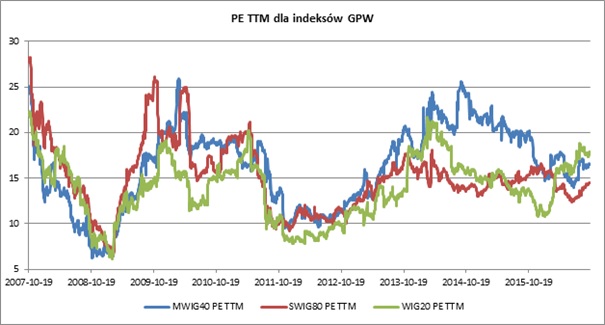

- W ujęciu bezwzględnym MWIG40 jest obecnie wyceniany pod względem wskaźnika P/E z niewielką premią do średniej historycznej (dane od października 2007) wynoszącą 1,5%, SWIG80 z dyskontem 3,8%, a WIG20 aż z 29% premią (wykres 6).

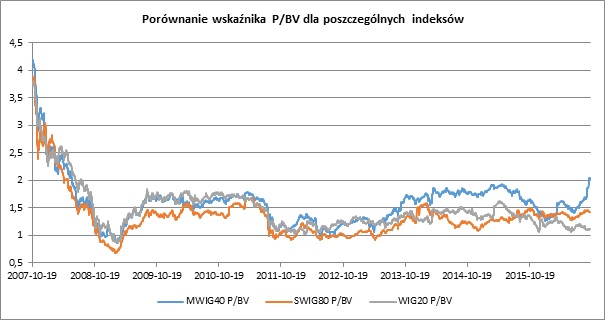

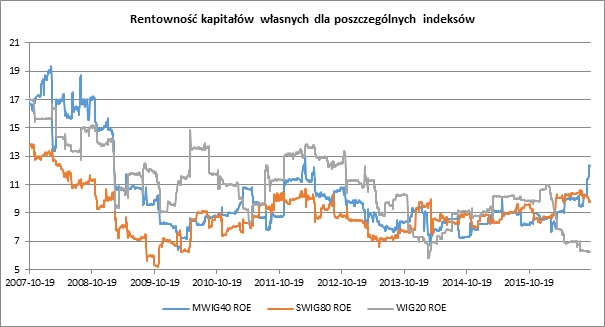

- Pod względem wskaźnika P/BV, WIG20 wygląda z pozoru na najtańszy (1,12 vs 1,42 dla SWIG80 oraz 2,03 dla MWIG40 - wykres 7). Jednakże każda złotówka zainwestowana w kapitał własny spółek z MWIG40 oraz SWIG80 przynosi odpowiednio o 96% oraz 56% większy zysk niż w przypadku WIG20. Takie są bowiem różnice pomiędzy stopą zwrotu z kapitału własnego (ROE) osiąganą średnio przez spółki wchodzące w skład poszczególnych indeksów (wykres 8).

Wykres 1: Relatywne zachowanie WIG20USD na tle MSCI EM od początku 2015 roku. Źródło: Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 2: MWIG40 vs WIG20 względna wycena (P/E za ostatnie 12 miesięcy) i siła relatywna. Źródło: Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 3: MWIG40 vs WIG20 względna stopa dywidendy i siła relatywna. Źródło: Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 4: SWIG80 vs WIG20 względna wycena (P/E za ostatnie 12 miesięcy) i siła relatywna. Źródło Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 5: SWIG80 vs WIG20 względna stopa dywidendy i siła relatywna. Źródło Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 6: Porównanie wskaźnika cena/zysk (P/E) za ostatnie 12 miesięcy dla poszczególnych indeksów. Źródło Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 7: Porównanie wskaźnika cena/wartość księgowa (P/BV) dla poszczególnych indeksów. Źródło Eques Investment TFI S.A. na podstawie danych stooq.com.

Wykres 8: Średnia rentowność kapitałów własnych dla spółek wchodzących w skład poszczególnych indeksów. Źródło Eques Investment TFI S.A. na podstawie danych stooq.com.

Pomimo wielomiesięcznego silnego zachowania MWIG40 i SWIG80 w porównaniu z WIG20, to wciąż małe i średnie spółki wydają się bardziej atrakcyjne. Szczególnie, że ryzyko polityczne związane z inwestowaniem w Polsce stało się względnie trwałe. WIG20 stał się indeksem politycznym, opisującym szkodliwy wpływ polityków na gospodarkę, a indeksy małych i średnich spółek pokazują, że ta mimo wszystko, wciąż radzi sobie całkiem dobrze. Choć z całą pewnością za sprawą polityków zachodzą w polskiej gospodarce strukturalne zmiany, które czynią ją bardziej podatną na negatywne oddziaływanie zewnętrznych szoków.

W opisanych okolicznościach gorsze relatywne zachowanie małych i średnich spółek względem WIG20, nie licząc krótkoterminowych wahań, jest oczywiście możliwe, ale prawdopodobnie tylko w sytuacji znaczącego pogorszenia perspektyw dla ich wyników, a więc czegoś więcej niż zwykłe spowolnienie gospodarcze. Potrzebny jest kryzys z prawdziwego zdarzenia, albo wydarzenie w stylu kryzysu ukraińskiego, którego znaczenie i wpływ na wyniki małych i średnich spółek rynek znacząco wyolbrzymił (widać to szczególnie na wykresie 4 w przypadku wyceny względnej SWIG80 vs WIG20, kiedy za spadkiem kursów nie nastąpiło aż tak znaczące pogorszenie wyników, wskutek czego wycena SWIG80 stała się bardzo atrakcyjna).

W krótkim okresie, ze względu na wielomiesięczną wyprzedaż, mogą zdarzać się oczywiście momenty siły WIG20 napędzane przede wszystkim zamykaniem krótkich pozycji, bądź doważaniem się niektórych funduszy. Było to widoczne choćby w pierwszej dekadzie października za sprawą takich spółek, jak LPP, czy PZU, w przypadku których umiarkowanie dobra informacja uruchomiła lawinowe zamykanie krótkich pozycji i silny dwusesyjny wzrost notowań. Z drugiej strony małe i średnie spółki mogą być także podatne na korektę i realizację sporych zysków, w przypadku pogorszenia nastrojów na światowych rynkach akcji. Jednak w przypadku realizacji takiego scenariusza, wydaje się, że to właśnie w tym segmencie spółek powinniśmy szukać okazji inwestycyjnych.