Trend boczny indeksów

Poziom amerykańskiego indeksu S&P po raz kolejny (trzeci już) zaczął zbliżać się do „magicznej” bariery 3000 punktów. Ostatnie dwie próby (z przełomu września i października oraz kwietnia i maja br.) zakończyły się niepowodzeniem. Wciąż głównym hamującym jest spór handlowy na linii USA-Chiny a ostatnie spadki indeksu były bezpośrednim następstwem nałożenia dodatkowych ceł na chiński import wart 200 mld $. Konflikt już ma odzwierciedlenie w strukturze wzrostu amerykańskiego PKB. Tamtejsze spółki przygotowując się do możliwych utrudnień w handlu zwiększyły zakupy importowanych dóbr co przełożyło się na istotny przyrost, uważanego za najmniej „jakościowy”, komponentu zapasów w strukturze dynamiki PKB. Zwiększona aktywność biznesowa przełożyła się na wyższy niż oczekiwany wzrost zysków na akcję spółek z indeksu S&P w 1 kwartale. Stwierdzenie „wzrost” ma jednak w tym wypadku znaczenie pejoratywne, bo zyski ukształtowały się na poziomie zaledwie zbliżonym do zeszłorocznych, choć i tak znacząco powyżej zakładanego na początku roku kilkuprocentowego spadku.

Kolejnym ważnym wydarzeniem mającym wpływ na relacje amerykańsko-chińskie będzie spotkanie przywódców obu państw zaplanowane na szczyt G20 w Japonii pod koniec obecnego miesiąca. Ostatnie tej rangi spotkanie odbyło się ponad pół roku temu w Brazylii. Będzie to również pierwsze od początku maja spotkanie zespołów negocjacyjnych obydwu skonfliktowanych stron. Od jego rezultatu zależeć będzie decyzja odnośnie nałożenia kolejnych ceł na amerykański import z Chin o wartości 300 mld $, co wypełniłoby praktycznie całą wartość importu do USA z tego kierunku. Ewentualny negatywny rozwój wydarzeń może przełożyć się na rewizję w dół prognoz dotyczących zysków amerykańskich spółek w trzecim i kolejnych kwartałach roku (po majowym podwyższeniu ceł spodziewana dynamika zysków za 2 kwartał spadła z +1% do -2,5%). Oficjalne, głośne protesty wielu amerykańskich firm przeciwko podwyższaniu stawek celnych - w tym największych producentów obuwia (Nike, Reebok, New Balance) czy sieci detalicznych (Walmart, Costco) – świadczą o tym, jak ważki jest to temat dla świata biznesu.

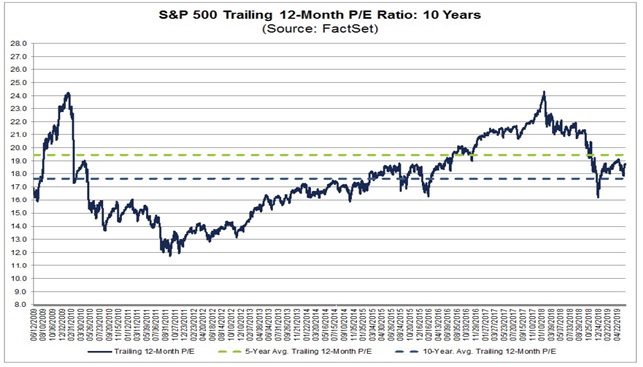

„Wypłaszczenie” tempa wzrostu zysków spółek amerykańskich w ostatnich kwartałach z pewnością nie sprzyja przyrostom rynkowych wycen. Z drugiej strony pewnym wsparciem dla cen akcji są gwałtowne spadki rentowności długoterminowych obligacji amerykańskich, które na przestrzeni ostatniego półrocza obniżyły się aż o 1/3, tj. o 100 punktów bazowych, do poziomu ok 2% (w przypadku obligacji 10-letnich). Wypadkową tych dwóch czynników (wyzerowania dynamiki zysków oraz spadku długoterminowych stóp procentowych) jest stagnacja indeksu przy dość dużej zmienności wokół 2800 punktów, tj. poziomu, który został po raz pierwszy osiągnięty już ponad półtora roku temu. Tym samym wycena indeksu na bazie historycznych zysków kształtuje się na poziomie zbliżonym do 5-letniej średniej.

Wskaźnik wyceny C/Z na bazie historycznych zysków indeksu S&P500

Przechodząc do rynku krajowego widzimy względnie zbliżoną sytuację - mierzoną indeksem największych spółek. WIG20 ulokował się w okolicy 2300 punktów ze sporadycznymi, choć dość gwałtownymi wahaniami o amplitudzie +/- 100 punktów. Aktualnymi gwiazdami ostatnich sesji są spółki z sektora telekomunikacyjnego. Informacja o planowanej podwyżce cenników przez dwóch z trzech konkurentów na tym zoligopolizowanym rynku, rozbudziła nadzieje na wzrost przepływów do akcjonariuszy w formie dywidend w najbliższej przyszłości. Choć być może jest to jedynie ruch defensywny przed nadchodzącymi potężnymi wydatkami inwestycyjnymi na częstotliwości oraz infrastrukturę sieciową związanymi z rozwojem technologii 5G?

Indeks WIG20 zdaje się nie reagować na gwałtowny spadek sentymentu menedżerów logistyki, tj. popularny wskaźnik PMI, który uważany jest za barometr przyszłej koniunktury, a tym samym prognostyk zachowania się indeksu akcji. Jeżeli jednak skonfrontuje się go z publikowaną przez GUS dynamiką produkcji przemysłowej, to widać że sfera realna polskiej gospodarki ma się całkiem dobrze. Być może do kraju nie dotarło jeszcze w pełni spowolnienie w światowym handlu (eksport Polski w 80% oparty jest o kraje UE).

Wskaźnik PMI (lewy wykres) oraz dynamika produkcji przemysłowej w Polsce

Po silnym wzroście w pierwszych 2 miesiącach roku, w stan korekty wróciły najmniejsze spółki. Tutaj głównym hamującym były prawdopodobnie odpływy z funduszy akcji. Maj był kolejnym miesiącem z rzędu, kiedy klienci wycofywali środki z tej kategorii produktów inwestycyjnych. Od początku roku z funduszy akcji uniwersalnych oraz absolutnej stopy zwrotu odpłynęło łącznie już ok 1,5 mld zł. Ostatni miesiąc stał ponadto pod znakiem umorzeń w funduszach małych i średnich spółek, tj. segmencie, który jest najbardziej wrażliwy na przepływy kapitału (majowe odpływy z funduszy MiŚ sięgnęły ponad 50 mln zł i tym samym zanegowały pozytywny bilans nabyć, jaki zbudował się w ciągu poprzedzających 4 miesięcy tego roku).

Michał Zasadzki