Powrót wysokiej inflacji tylko przejściowy?

W czerwcu inflacja wzrosła do 2,6% rdr – poinformował GUS w połowie lipca (ostateczne wyliczenia). Był to wynik zgodny z konsensusem, choć należałoby mieć na uwadze, że oczekiwania ekspertów zostały już zweryfikowane podczas odczytu wstępnego, publikowanego na koniec czerwca (prognoza 2,4%). Taka wartość jedynie otarłaby się o długoterminowy cel inflacyjny NBP (2,5%), a tak odczyt czerwcowy okazał się najwyższym od drugiej połowy 2012 roku. Cel inflacyjny został osiągnięty pierwszy raz od końca 2017 roku. Z uwagi na powyższe należałoby zakładać delikatny wzrost presji na podwyżki stóp procentowych w Polsce, a oczekiwania te powinny rosnąć już od kwietniowego zaskakująco wysokiego odczytu +2,2% (wobec oczekiwań 1,8%). Zdaniem makroekonomistów inflacja ma wzrosnąć nawet do 3,5% w pierwszym kwartale 2020 roku. Cel inflacyjny dopuszcza odchylenia o +/- 1 punkt procentowy, teoretycznie więc takie odczyty mieszczą się jeszcze w bezpiecznym przedziale wzrostu cen i nie wymagają interwencji Rady Polityki Pieniężnej (RPP).

Spekulacje odnośnie podwyżki stóp procentowych w dalszym ciągu ucinane są przez członków RPP. Zdaniem Rady w horyzoncie oddziaływania polityki pieniężnej inflacja będzie się kształtować w pobliżu celu inflacyjnego. Prezes NBP Adam Glapiński stwierdził w maju, iż do końca jego kadencji (2022 rok) wysokość stóp procentowych nie powinna ulec zmianie. Już w lipcu, podczas konferencji prasowej po posiedzeniu Rady, termin ten w wypowiedziach został jednak skrócony do końca 2021. Po konferencji podczas rozmów z dziennikarzami Prezes dodał:

"Moim zdaniem, następnym ruchem mogłaby być obniżka stóp procentowych, ale w opinii części członków może to być podwyżka. Ścieżka tempa wzrostu PKB jest dobra."

Ta wypowiedź, nieco kontrowersyjna, została oczywiście pozytywnie odebrana przez polski rynek, choć właściwie nie była niczym nowym. Prezes Glapiński podobną opinię publikował w „Global Public Investor 2019” już w czerwcu[1]. Rada w swoich komunikatach skierowanych do polskiego rynku finansowego sugeruje, że zbliżenie się inflacji do poziomu celu NBP jest jedynie zjawiskiem przejściowym. Wytłumaczeniem przejściowego charakteru wzrostu inflacji może być np. wzrost cen energii (jako przykład w lipcowym komunikacie została podana podwyższona zmienność cen ropy naftowej), pogoda (spodziewane susze powodują np. wzrost cen ubezpieczeń), czy efekt kalendarzowy. Co jest jednak najważniejsze, Rada obawia się o wzrost gospodarczy w dłuższym terminie, a biorąc pod uwagę widoczne spowolnienie w Niemczech (fatalne PMI), czy problemy na linii Chiny-USA, które rzutują na globalną gospodarkę, nie są to obawy nieuzasadnione. W najnowszym komunikacie zauważone zostały także słabsze odczyty danych makroekonomicznych w USA. Oczekiwania, że ewentualne spowolnienie gospodarcze powinno tłumić inflację w dłuższym i średnim terminie zdają się być więc racjonalne.

Na lipcowym posiedzeniu stopy procentowe zostały kolejny raz utrzymane na tym samym poziomie (52 miesiące bez zmian). Obecnie znajdujemy się w okresie najdłuższej w historii stabilizacji cen w Polsce, a okres ten, analizując oczekiwania rynkowe odzwierciedlone w konsensusie ekspertów, ma trwać nawet do końca 2020 roku. Kolejne posiedzenie Rady odbędzie się dopiero we wrześniu.

Jak liczona jest inflacja?

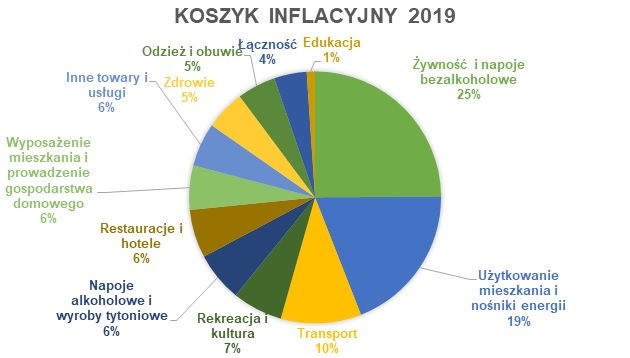

Każdego roku GUS ustala koszyk inflacyjny, czyli zbiór kategorii i system wag służący do wyznaczania inflacji. Wagi w koszyku są zmienne w czasie. W porównaniu z ubiegłym rokiem dość istotnie zmiany zaszły w kategorii „transport”, której waga wzrosła z 8,74% do 10,34%. Co ważne, koszyk inflacyjny ustalany przez GUS jest średnią dla całego społeczeństwa, a inflacja dotyka każdego konsumenta w inny sposób, ponieważ poprzez odmienne nawyki konsumpcyjne zmianie ulegają wagi poszczególnych kategorii. Fakt ten to odpowiedź na często powtarzane komentarze o rzekomym celowym obniżaniu inflacji przez GUS.

Znając wagi poszczególnych kategorii, Urząd przystępuje do mierzenia cen. Odbywa się to w około 35 tysiącach punktach sprzedaży detalicznej na terenie całego kraju. Lista badanych produktów i usług obejmuje 1400 pozycji.

Marek Olewiecki