11.03.2026

Komentarz rynkowy - marzec

Luty na rynkach finansowych upłynął pod znakiem czynników makroekonomicznych, a pod koniec miesiąca kierunek notowań zaczął wyznaczać wzrost napięć geopolitycznych. Przez większą część miesiąca obserwowaliśmy kontynuację wzrostów na polskim indeksie WIG, który zyskał 1,6%. Siła krajowej gospodarki była widoczna w danych o PKB w IV kwartale 2025 r. Wzrost wyniósł 4,0% r/r wobec 3,8% w III kwartale. Dynamikę napędzały inwestycje (4,7%), konsumpcja prywatna (4,2%) oraz silny popyt krajowy (4,3%). Dane te potwierdzają wcześniejsze szacunki GUS.

Zupełnie inaczej wyglądała sytuacja w Stanach Zjednoczonych. Luty okazał się trudny dla inwestorów – indeks S&P 500 spadł o 0,9%, a technologiczny NASDAQ 100 o 2,3%. Narastający strach, że spółki technologiczne mogą nadmiernie przeinwestować w rozwój sztucznej inteligencji, wywołał podwyższoną zmienność i skłonił część rynku do redukcji ekspozycji na spółki z tego sektora. Oliwy do ognia dodały wstępne szacunki PKB za IV kwartał 2025 r., wskazujące na wzrost jedynie 1,4% w ujęciu annualizowanym wobec oczekiwanych 2,8%. Gospodarkę USA obciążyły m.in. rekordowo długi paraliż administracji federalnej (szacowany na ok. 1 pkt proc. ubytku PKB) oraz pogorszenie bilansu handlowego w grudniu. Mimo to cały 2025 r. gospodarka USA zakończyła solidnym wzrostem na poziomie 2,2% r/r.

W centrum uwagi inwestorów znalazło się jednak narastające ryzyko geopolityczne. Pod koniec miesiąca napięcia między Izraelem i USA a Iranem gwałtownie eskalowały. 28 lutego oba państwa przeprowadziły szeroko zakrojoną operację militarną przeciwko Iranowi, w której zginął m.in. ajatollah Ali Chamenei. W odwecie Iran przeprowadził zmasowane ataki na terytorium państw Półwyspu Arabskiego oraz doprowadził do blokady Cieśniny Ormuz. W 2024 r. przepływ ropy przez tę cieśninę wynosił średnio 20 mln baryłek dziennie, co odpowiadało około 20% globalnego zużycia płynnych produktów naftowych.

W efekcie do końca pierwszego tygodnia marca, cena ropy Brent wzrosła o 17,2%, przekraczając poziom 90 dolarów za baryłkę. Eskalacja konfliktu wywołała efekt domina na globalnych rynkach akcji: WIG spadł o 4,8%, S&P 500 o 2%, a NASDAQ 100 o 1,3%. Najmocniej ucierpiał koreański KOSPI, tracąc aż 10,6%. W dalszej części komentarza analizujemy wpływ wydarzeń geopolitycznych na amerykańską giełdę.

Na lutowym posiedzeniu RPP utrzymała stopy procentowe, natomiast na marcowym, zorganizowanym na początku miesiąca, zdecydowała się już na ich obniżenie o 25 pb, do poziomu 3,75%. Rosnące ceny ropy zwiększają jednak prawdopodobieństwo braku dalszych obniżek w 2026 r. Wyceny kontraktów FRA zmieniły kierunek względem stycznia – rynek, który wcześniej zakładał spadek stóp do średniego poziomu 3,3%, obecnie prognozuje ich wzrost o 25 pb.

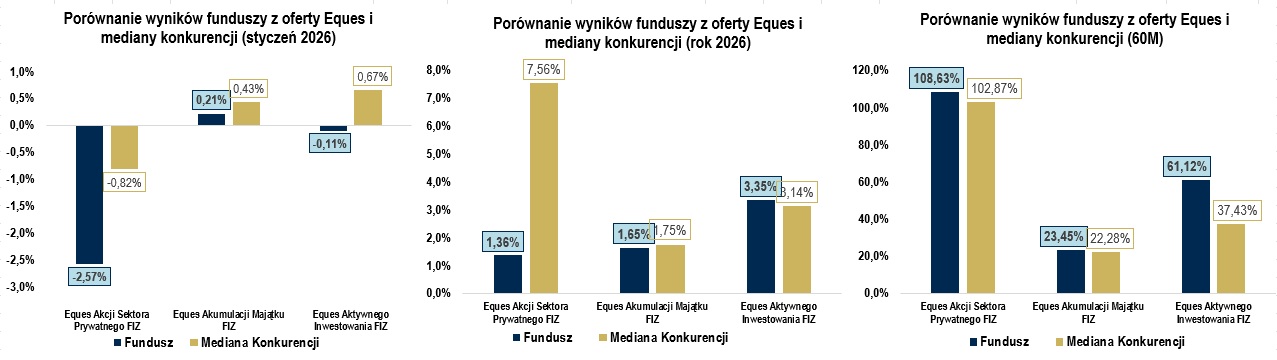

Poniżej przedstawiamy wyniki naszych funduszy za luty 2026 r. Ze względu na przyjętą alternatywną strategię inwestycyjną wszystkie trzy fundusze EQUES Akumulacji Majątku FIZ (0,21%), EQUES Aktywnego Inwestowania FIZ (-0,11%) oraz EQUES Akcji Sektora Prywatnego FIZ (-2,57%) osiągnęły stopy zwrotu niższe od konkurencyjnych rozwiązań. Wpływ na to miała przede wszystkim niższa alokacja w sektor energetyczny i paliwowy względem szerokiego rynku. W lutym indeksy WIG-ENERGIA oraz WIG-PALIWA wzrosły odpowiednio o 8,9% i 6%, a większość spółek wchodzących w skład tych indeksów to podmioty z udziałem Skarbu Państwa (SOE). Dodatkowo przypominamy, że zgodnie ze statutem fundusz EQUES Akcji Sektora Prywatnego FIZ nie może inwestować w spółki z udziałem Skarbu Państwa. Mimo to w ujęciu długoterminowym (60 miesięcy) każdy z powyższych funduszy wypracował stopę zwrotu przewyższającą medianę swojej grupy porównawczej.

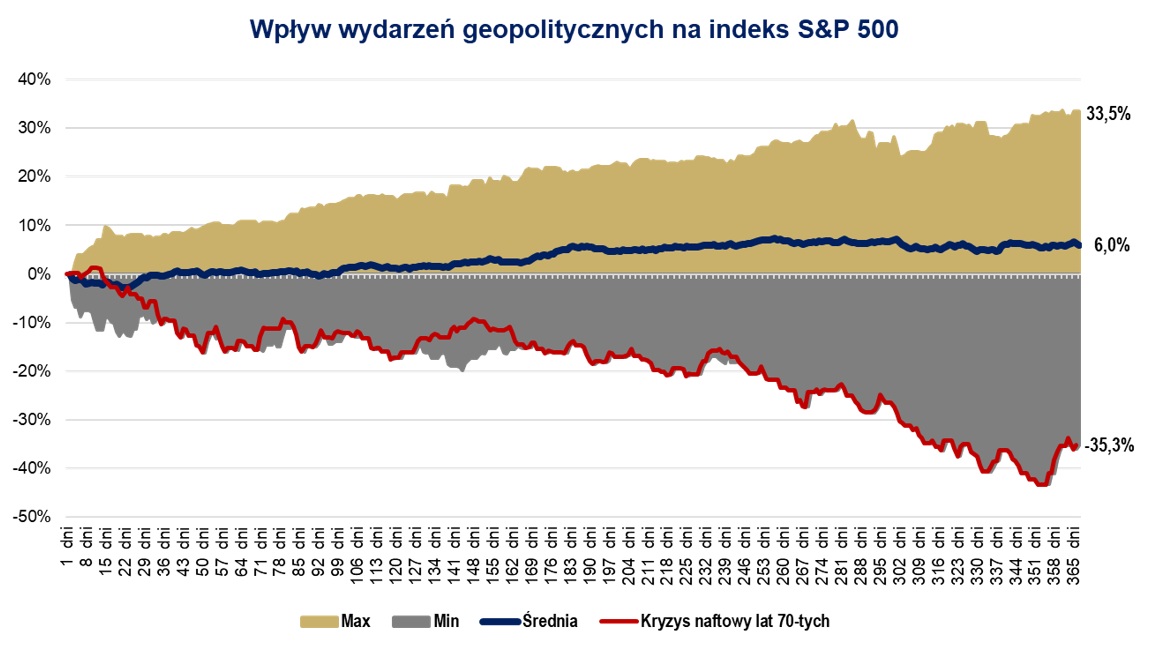

Analizując wydarzenia geopolityczne, w które USA były zaangażowane od II wojny światowej, widzimy, że w 7 z 11 przypadków indeks S&P 500 po roku od wydarzenia kończył wyżej. W większości analizowanych sytuacji w pierwszym miesiącu następowały spadki, po czym napięcie opadało, a rynek wracał do trendu wzrostowego. Średnia roczna stopa zwrotu wyniosła 6%.

Najwyższe zwroty odnotowano po:

Najgorsze stopy zwrotu pojawiały się przy wydarzeniach, które często wpływały bezpośrednio na ceny surowców:

Czy mamy do czynienia z powtórką kryzysu naftowego z lat 70.? Kryzys z 1973 r. był wynikiem skoordynowanego ograniczenia podaży ropy przez kraje arabskie – embargo spowodowało wzrost ceny ropy z 4,3 USD do 39,5 USD pod koniec dekady, fizyczne niedobory paliw, kolejki na stacjach, recesję i gwałtowny wzrost inflacji w USA.

Obecna sytuacja wygląda jednak zupełnie inaczej. Około 80%[1] ropy transportowanej przez to strategiczne „wąskie gardło” trafia do Azji, z czego Chiny i Indie odpowiadają łącznie za 44% tego importu. Tymczasem Stany Zjednoczone, jako największy jednostkowy producent ropy i gazu na świecie, stały się eksporterem netto tych surowców, co znacząco ogranicza ich wrażliwość na potencjalne zakłócenia geopolityczne.

Największym ryzykiem dla USA jest wzrost inflacji i potencjalna reakcja Fed, która mogłaby spowolnić inwestycje m.in. w rozwój technologii sztucznej inteligencji. Prognozowanie dalszego przebiegu konfliktu na Bliskim Wschodzie jest obarczone dużą niepewnością, dlatego kluczowe jest bieżące monitorowanie sytuacji i elastyczne reagowanie na zmieniające się warunki rynkowe.

Na co czekamy w najbliższym miesiącu?

Grzegorz Dróżdż

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt5.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt5.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt5.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 2 lata.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

W razie spieniężenia inwestycji na wcześniejszym etapie, niż zalecany okres jej utrzymywania, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusze może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

W centrum uwagi inwestorów znalazło się jednak narastające ryzyko geopolityczne. Pod koniec miesiąca napięcia między Izraelem i USA a Iranem gwałtownie eskalowały. 28 lutego oba państwa przeprowadziły szeroko zakrojoną operację militarną przeciwko Iranowi, w której zginął m.in. ajatollah Ali Chamenei. W odwecie Iran przeprowadził zmasowane ataki na terytorium państw Półwyspu Arabskiego oraz doprowadził do blokady Cieśniny Ormuz. W 2024 r. przepływ ropy przez tę cieśninę wynosił średnio 20 mln baryłek dziennie, co odpowiadało około 20% globalnego zużycia płynnych produktów naftowych.

W efekcie do końca pierwszego tygodnia marca, cena ropy Brent wzrosła o 17,2%, przekraczając poziom 90 dolarów za baryłkę. Eskalacja konfliktu wywołała efekt domina na globalnych rynkach akcji: WIG spadł o 4,8%, S&P 500 o 2%, a NASDAQ 100 o 1,3%. Najmocniej ucierpiał koreański KOSPI, tracąc aż 10,6%. W dalszej części komentarza analizujemy wpływ wydarzeń geopolitycznych na amerykańską giełdę.

Na lutowym posiedzeniu RPP utrzymała stopy procentowe, natomiast na marcowym, zorganizowanym na początku miesiąca, zdecydowała się już na ich obniżenie o 25 pb, do poziomu 3,75%. Rosnące ceny ropy zwiększają jednak prawdopodobieństwo braku dalszych obniżek w 2026 r. Wyceny kontraktów FRA zmieniły kierunek względem stycznia – rynek, który wcześniej zakładał spadek stóp do średniego poziomu 3,3%, obecnie prognozuje ich wzrost o 25 pb.

Poniżej przedstawiamy wyniki naszych funduszy za luty 2026 r. Ze względu na przyjętą alternatywną strategię inwestycyjną wszystkie trzy fundusze EQUES Akumulacji Majątku FIZ (0,21%), EQUES Aktywnego Inwestowania FIZ (-0,11%) oraz EQUES Akcji Sektora Prywatnego FIZ (-2,57%) osiągnęły stopy zwrotu niższe od konkurencyjnych rozwiązań. Wpływ na to miała przede wszystkim niższa alokacja w sektor energetyczny i paliwowy względem szerokiego rynku. W lutym indeksy WIG-ENERGIA oraz WIG-PALIWA wzrosły odpowiednio o 8,9% i 6%, a większość spółek wchodzących w skład tych indeksów to podmioty z udziałem Skarbu Państwa (SOE). Dodatkowo przypominamy, że zgodnie ze statutem fundusz EQUES Akcji Sektora Prywatnego FIZ nie może inwestować w spółki z udziałem Skarbu Państwa. Mimo to w ujęciu długoterminowym (60 miesięcy) każdy z powyższych funduszy wypracował stopę zwrotu przewyższającą medianę swojej grupy porównawczej.

Źródło: Obliczenia EQUES Investment TFI na podstawie Analizy.pl

Jak kryzysy geopolityczne wpływają na giełdy?Analizując wydarzenia geopolityczne, w które USA były zaangażowane od II wojny światowej, widzimy, że w 7 z 11 przypadków indeks S&P 500 po roku od wydarzenia kończył wyżej. W większości analizowanych sytuacji w pierwszym miesiącu następowały spadki, po czym napięcie opadało, a rynek wracał do trendu wzrostowego. Średnia roczna stopa zwrotu wyniosła 6%.

Najwyższe zwroty odnotowano po:

- Wojnie Izrael–Hamas (07.10.2023) +33,5%,

- zamachu na prezydenta Kennedy’ego (22.11.1963) +23,9%,

- kryzysie kubańskim (16.10.1962) +27,8%.

Najgorsze stopy zwrotu pojawiały się przy wydarzeniach, które często wpływały bezpośrednio na ceny surowców:

- kryzys naftowy lat 70. (17.10.1973 r.) -35,3% (wzrost cen ropy),

- ataki terrorystyczne na World Trade Center (11.09.2001) -16,8% (pęknięcie bańki DOT-COM),

- wybuch wojny w Ukrainie (17.02.2022) -6,9% (wzrost cen ropy i gazu).

Czy mamy do czynienia z powtórką kryzysu naftowego z lat 70.? Kryzys z 1973 r. był wynikiem skoordynowanego ograniczenia podaży ropy przez kraje arabskie – embargo spowodowało wzrost ceny ropy z 4,3 USD do 39,5 USD pod koniec dekady, fizyczne niedobory paliw, kolejki na stacjach, recesję i gwałtowny wzrost inflacji w USA.

Obecna sytuacja wygląda jednak zupełnie inaczej. Około 80%[1] ropy transportowanej przez to strategiczne „wąskie gardło” trafia do Azji, z czego Chiny i Indie odpowiadają łącznie za 44% tego importu. Tymczasem Stany Zjednoczone, jako największy jednostkowy producent ropy i gazu na świecie, stały się eksporterem netto tych surowców, co znacząco ogranicza ich wrażliwość na potencjalne zakłócenia geopolityczne.

Największym ryzykiem dla USA jest wzrost inflacji i potencjalna reakcja Fed, która mogłaby spowolnić inwestycje m.in. w rozwój technologii sztucznej inteligencji. Prognozowanie dalszego przebiegu konfliktu na Bliskim Wschodzie jest obarczone dużą niepewnością, dlatego kluczowe jest bieżące monitorowanie sytuacji i elastyczne reagowanie na zmieniające się warunki rynkowe.

Źródło: Opracowanie własne: Bloomberg

Na co czekamy w najbliższym miesiącu?

- Odczyt inflacji CPI w Stanach Zjednoczonych – 11 marca

- Odczyt bilansu handlowego Stanów Zjednoczonych w Styczniu – 12 marca

- Posiedzenie Fed ws. stóp procentowych - 18 marca

Grzegorz Dróżdż

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, prospektem, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Prospekty są dostępne pod adresem:

EAM https://www.eitfi.pl/fundusz/eamfiz/prospekt5.pdf, EAI https://www.eitfi.pl/fundusz/eaifiz/prospekt5.pdf , EASP https://www.eitfi.pl/fundusz/easpfiz/prospekt5.pdf.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 2 lata.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

W razie spieniężenia inwestycji na wcześniejszym etapie, niż zalecany okres jej utrzymywania, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusze może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Do pobrania

| EQUES_komentarz rynkowy_marzec 2026 |