Komentarz rynkowy - czerwiec

W maju rynki kontynuowały trendy z kwietnia, choć ich siła różniła się w zależności od klasy aktywów. Na światowych parkietach akcji wzrosty generalnie się utrzymywały, lecz ich dynamika osłabła. Poprawiło się momentum na rynku długu skarbowego. Obligacje rządowe wypracowały dodatnie stopy zwrotu drugi miesiąc z rzędu, po gwałtownej przecenie w marcu. Istotnym czynnikiem wspierającym wyceny był spadek cen ropy naftowej. Rentowności obligacji skarbowych wykazują silną korelację z notowaniami ropy, która uległa dodatkowemu wzmocnieniu po wybuchu konfliktu zbrojnego w Zatoce Perskiej 28 lutego br. Poza USA i Japonią, majowa przecena ropy przełożyła się na spadek rentowności i wzrost cen papierów skarbowych na świecie. Na rynku surowców złoto traciło na wartości trzeci miesiąc z rzędu, a metale bazowe nieznacznie zyskały.

Na koniec maja rynek nie wyceniał podwyżek stóp procentowych przez Fed. Presja inflacyjna pozostaje podwyższona: preferowana przez Fed miara inflacji PCE wzrosła w kwietniu do 3,8% r/r, osiągając najwyższy poziom od maja 2023 r. Wyższy odczyt CPI w maju (3,8% r/r wobec 3,3% w kwietniu) przełożył się na wzrost rentowności amerykańskich 10-latek o 6,5 pb. do 4,44%. W strefie euro podwyżka o 25 pb. jest zdyskontowana i z dużym prawdopodobieństwem zostanie dowieziona. Kolejna, równorzędna podwyżka jest wyceniana do końca roku, jednak jej materializacji nie zakładamy, ze względu na słabość gospodarek Niemiec i Francji oraz stabilizację cen ropy. Co więcej, inflacja obniżyła się w maju do 2,6% r/r z 2,9% w kwietniu, co ściągnęło rentowność 10-letnich Bundów o 10 pb. do 2,94%. W Polsce stopy procentowe NBP również pozostały bez zmian. Zgadzamy się z poglądem prezesa NBP, który oświadczył na konferencji po czerwcowym posiedzeniu RPP, że ceteris paribus podwyżki stóp NBP nie są obecnie scenariuszem bazowym. Kontrakty FRA na koniec maja wyceniał niepełne dwie podwyżki po 25 pb., schodząc ze szczytu z 18 maja, gdy oczekiwano ponad trzech. W Polsce wstępny odczyt CPI za maj wyniósł 3,1% r/r, poniżej konsensusu 3,7% r/r i niżej niż 3,2% w kwietniu – co wskazuje na ograniczoną transmisję wzrostu cen ropy do szerokiej gospodarki.

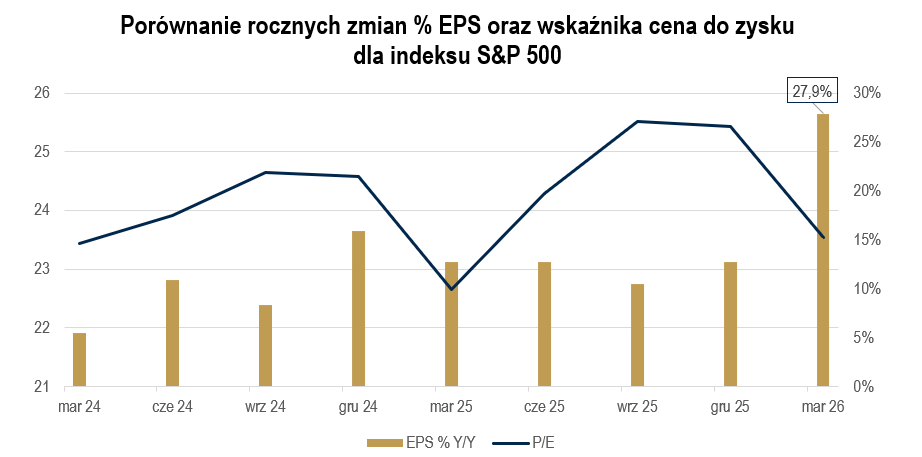

Po publikacji sprawozdań finansowych wszystkich spółek z indeksu S&P500 wzrost zysku netto na akcję wyniósł 27,9%, a sam indeks wzrósł w maju o 5,15%, około dwa razy mniej niż w kwietniu. Nasdaq Composite zyskał w maju 8,4%, a Dow Jones Industrial Average 2,8%. Utrzymujące się pozytywne momentum w amerykańskiej gospodarce (poprawa ISM Manufacturing, mocne dane z rynku pracy) skłaniają inwestorów do szukania nowych sektorów (poza IT), które oferują atrakcyjniejszy stosunek oczekiwanej stopy zwrotu do ryzyka. Takie spółki znajdują się w sektorach cyklicznych, czyli skorelowanych z dynamiką PKB, tzw. spółki „starej ekonomii”. Na koniec maja 2026 r. najważniejsze indeksy giełdowe zamknęły miesiąc na historycznych szczytach. S&P 500 zanotował wzrost o ok. 11% od początku roku, Nasdaq Composite zyskał ok. 16%, a WIG wzrósł o ok. 17% w omawianym interwale. Inwestorzy skupiali się na silnych wynikach kwartalnych i prognozach spółek, ignorując trwający konflikt zbrojny w Iranie. Spośród wszystkich spółek z indeksu S&P 500, które opublikowały wyniki za Q1 2025, aż 83% pobiło konsensus oczekiwań EPS — powyżej 10-letniej średniej wynoszącej 75%. O tym więcej w drugiej części komentarza.

Na polskim rynku akcji wzrosty indeksów w maju przyspieszyły w porównaniu do kwietnia. WIG20 wzrósł w maju o 5,7%, mWIG40 o 7,7%, sWIG80 o 4,8%, a szeroki WIG o 6,6%. Relatywna siła małych i średnich spółek wynikała z pozytywnej oceny przez rynek raportów rocznych MiŚ-ów, które są większymi beneficjentami wysokiej dynamiki krajowego PKB niż "blue chipy". W maju obligacje skarbowe zyskały, głównie na ostatniej sesji miesiąca, po niższym odczycie majowej CPI, lecz wzrosty w kwietniu i maju wymazały zaledwie 35% przeceny od wybuchu wojny w Iranie.

W maju 2026 r. wszystkie zarządzane w Eques Investment TFI fundusze inwestycyjne zamknięte oparte o aktywa publiczne wypracowały dodatnie stopy zwrotu. EQUES Akumulacji Majątku FIZ (0,99%), EQUES Aktywnego Inwestowania FIZ (2,40%) oraz EQUES Akcji Sektora Prywatnego FIZ (3,34%). Wyniki w ujęciu długoterminowym (60 miesięcy), gdzie każdy z powyższych funduszy wypracował stopę zwrotu przewyższającą lub porównywalną do mediany swojej grupy porównawczej, potwierdzają, że realizowana strategia przynosi efekty w średnim i długim terminie, a krótkookresowe korekty są naturalną cechą inwestycji na rynku kapitałowym.

.png)

- Solidny wzrost EPS spółek z S&P 500 oraz debiut SpaceX

Wbrew obawom o rosnące ceny energii, analitycy w kwietniu i maju podnieśli prognozy EPS na Q2 o 2,5% — do 80,80 USD dla spółek z S&P 500. Największy skok odnotował sektor energetyczny (+59,2%). Pozytywne rewizje objęły też prognozy na cały 2026 rok — prognozowany EPS wzrósł o 5,3% do 337,47 USD, a podwyżki dotyczyły dziewięciu sektorów, znowu z energetyką na czele (+40,9%). Zyski spółek rosną coraz szybciej, a rynek jednocześnie staje się nieco tańszy patrząc przez pryzmat wskaźników. Jeszcze rok temu wzrost EPS oscylował wokół 10%, tymczasem w pierwszym kwartale 2026 roku skoczył do 29% (wykres poniżej). Wskaźnik P/E — czyli uproszczona miara tego, ile inwestorzy płacą za każdego dolara zysku — obniżył się ze szczytowych poziomów sprzed kilku miesięcy. Innymi słowy: ceny akcji wprawdzie rosną, ale zyski rosną szybciej. Rynek jest wciąż drogi, ale już nie tak drogi, jak był — i to właśnie dzięki temu, że spółki po prostu więcej zarabiają. Wzrost wycen napędzany wysoką dynamiką EPS jest procesem fundamentalnie uzasadnionym i nie buduje nadmiernego ryzyka korekty – w odróżnieniu od sytuacji, gdy wzrostom wycen towarzyszy głównie ekspansja mnożników wycenowych.

Poza sezonem wynikowym rynki żyją prognozowanym największym IPO w historii — już 12 czerwca na Nasdaq zadebiutuje SpaceX. Cena emisyjna wynosi 135 USD za akcję, a planowana kwota pozyskanego kapitału to 75 mld USD — ponad dwukrotnie więcej niż dotychczasowy rekord Saudi Aramco z 2019 roku (29,4 mld USD). Wycena spółki na poziomie 1,77 bln USD plasuje SpaceX jako siódmą spółkę co do wielkości na świecie. Głównym filarem przychodów SpaceX jest dziś Starlink — satelitarny dostęp do internetu, z którego korzysta już ponad 10 mln użytkowników w 160 krajach. Drugi filar to segment kosmiczny — SpaceX kontroluje ponad 80% komercyjnych startów rakietowych w Stanach Zjednoczonych. Spółka wchodzi też w segment sztucznej inteligencji, oferując zewnętrznym klientom dostęp do infrastruktury obliczeniowej — korzysta z niej m.in. Anthropic, płacąc SpaceX 1,25 mld USD miesięcznie. Wymagająca wycena na poziomie ok. 95-krotności przychodów dyskontuje scenariusz głębokiej transformacji SpaceX w globalnego dostawcę infrastruktury cyfrowej i kosmicznej. Prospekt emisyjny wskazuje, że spółka planuje kontynuację masywnych inwestycji — w rakiety Starship, centra danych i chipy AI — przewyższających dotychczasowe wydatki na segment kosmiczny.

Na co czekamy w najbliższym miesiącu?

- Odczyt inflacji CPI w USA – 10 czerwca

- Odczyt inflacji CPI w Polsce – 15 czerwca

- Decyzja Fed w sprawie stóp procentowych – 17 czerwca

- Zakończenie konfliktu na Bliskim Wschodzie oraz odblokowanie cieśniny Ormuz

Piotr Gorczyca, Dariusz Świniarski

_____________________________________________________________________________________

Nota prawna

Przedstawiane informacje mają charakter informacyjny i reklamowy, nie stanowią umowy ani nie są dokumentem informacyjnym wymaganym na mocy przepisów prawa, nie zawierają także informacji wystarczających do podjęcia decyzji inwestycyjnej. Materiał nie może być traktowany jako oferta, usługa doradztwa finansowego lub inwestycyjnego ani udzielanie rekomendacji dotyczących instrumentów finansowych lub ich emitentów; nie stanowi także porady prawnej. Komentarz stanowi opinię jego autorów, bazującą na ich wiedzy i doświadczeniu. Przewidywania na temat przyszłości są wynikiem wyciągania logicznych wniosków z wnikliwej analizy prowadzonej zgodnie ze sztuką. Nie można jednak wykluczyć, że okażą się one nietrafne i zachowania rynku (lub inne przyszłe zdarzenia) ukształtują się w odmienny sposób.

Przed podjęciem ostatecznych decyzji inwestycyjnych należy zapoznać się ze statutem, dokumentem informacyjnym, informacją dla klienta alternatywnego funduszu inwestycyjnego oraz z dokumentem zawierającym kluczowe informacje – w szczególności w zakresie prowadzonej polityki inwestycyjnej, ryzyk oraz pobieranych opłat i ponoszonych kosztów. Dokumenty i pełna historia wyników inwestycyjnych funduszy jest dostępna na ich stronach www: www.eitfi.pl/fundusz/easpfiz, www.eitfi.pl/fundusz/eaifiz, www.eitfi.pl/fundusz/eamfiz.

Certyfikaty inwestycyjne emitowane przez: EQUES Akcji Sektora Prywatnego FIZ („EASP”), EQUES Aktywnego Inwestowania FIZ („EAI”) oraz EQUES Akumulacji Majątku FIZ („EAM”), są produktem, który jest skomplikowany i może być trudny do zrozumienia. Aby uzyskać więcej informacji, należy zadzwonić pod numer telefonu (+48) 22 379 46 00.

EQUES Akumulacji Majątku FIZ został sklasyfikowany jako 3 na 7, co stanowi średnio niską klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnio małe, a złe warunki rynkowe prawdopodobnie nie wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 2 lata.

EQUES Aktywnego Inwestowania FIZ został sklasyfikowany jako 4 na 7, co stanowi średnią klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako średnie, a złe warunki rynkowe mogą wpłynąć na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

EQUES Akcji Sektora Prywatnego FIZ został sklasyfikowany jako 6 na 7, co stanowi drugą najwyższą klasę ryzyka. Oznacza to, że potencjalne straty wskutek przyszłych wyników oceniane są jako duże, a złe warunki rynkowe najprawdopodobniej wpłyną na naszą zdolność do wypłacenia pieniędzy. Wskaźnik ryzyka uwzględnia założenie utrzymywania inwestycji przez 3 lata.

W razie spieniężenia inwestycji na wcześniejszym etapie niż zalecany okres jej utrzymywania, faktyczne ryzyko może się różnić, a zwrot może być niższy. Ryzyko stwarzane przez Fundusze może być znacznie wyższe niż przedstawiane za pomocą ogólnego wskaźnika ryzyka, w przypadku wystąpienia czynników ryzyka, które z uwagi na swój charakter nie mogły i nie zostały uwzględnione przy obliczaniu ogólnego wskaźnika ryzyka.

Certyfikaty inwestycyjne funduszu charakteryzuje ryzyko płynności o istotnym znaczeniu.

Prezentowane dane są oparte na opracowaniach własnych EQUES Investment TFI S.A., chyba że wprost wskazano inaczej.

Pragniemy zwrócić Państwa uwagę na fakt, że żaden z wymienionych funduszy inwestycyjnych nie gwarantuje osiągnięcia określonych wyników inwestycyjnych, wartość aktywów może podlegać istotnym zmianom i nie można wykluczyć, że inwestycja w certyfikaty inwestycyjne przyniesie stratę części albo nawet całości zainwestowanych środków. Przyszłe wyniki podlegają opodatkowaniu, które zależy od sytuacji osobistej każdego inwestora i które może ulec zmianie w przyszłości.

Zaprezentowane wyniki odniesiono do mediany rozwiązań konkurencyjnych ujętych w grupy zdefiniowane przez serwis analizy.pl. Zwracamy jednak uwagę, że w skład przedmiotowych grup wchodzą fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte, a także fundusze inwestycyjne zamknięte. Wskazane rodzaje funduszy inwestycyjnych różnią się możliwościami inwestycyjnymi i stosują różną politykę inwestycyjną, w szczególności w zakresie dopuszczalnych kategorii lokat, limitów inwestycyjnych i kosztów.

Do pobrania

| EQUES_komentarz rynkowy_czerwiec 2026_www |