Bieżący komentarz rynkowy 126/2016

Przy dużej zmienności, złoto najpewniejsze. Do połowy lutego spadki na warszawskiej giełdzie wyhamowały, a indeks WIG20 zatrzymał się w okolicach 1750-1800 pkt. Chociaż główne ryzyka największych spółek na polskiej giełdzie pozostają w dalszym ciągu niezmienione , to w ostatnim czasie zmienił się układ sił w regionie i to DAX jest indeksem słabiej performującym. Co więcej, w ostatnim okresie polski WIG jest również relatywnie silniejszy od pozostałych głównych europejskich indeksów.

Niemiecki DAX bywał nawet na poziomach o 15% niższych od zamknięcia z początku tego roku, alarmując jednocześnie świat, o możliwych kłopotach w europejskiej gospodarce. Jednym z oczywistych powodów takiego stanu rzeczy, jest spowolnienie w Chinach, które są największych partnerem gospodarczym Niemiec (poza UE). Jednak słabnąca gospodarka tego kraju nie jest w pełni wytłumaczeniem tak dużej przeceny niemieckich, ale i również europejskich indeksów (od początku roku: CAC40 -11,5%, IBEX -15%, FTSE MIB Italy -20%).

Źródło: Stooq.pl

Spadki europejskich indeksów to pochodna słabej kondycji banków m.in. DB, Credit Suisse, a także innych. Widmo kryzysu bankowego wzrasta, a to właśnie upadek Lehmann Brothers rozpoczął globalny kryzys w 2008 roku. Obecnie notowania Deutsche Banku, czy Credit Suisse są poniżej poziomów z kryzysu, tuż po upadku amerykańskiego banku.

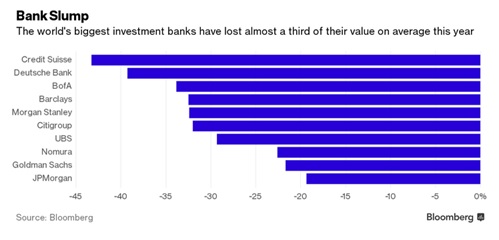

Chociaż zgodnie z zapowiedziami prezesa Deutsche Banku sytuacja w grupie jest „rock solid”, to nie do końca przekonani są do tego inwestorzy. Notowania waloru, mające wpływ na DAX, spadły od początku roku o blisko 40%.

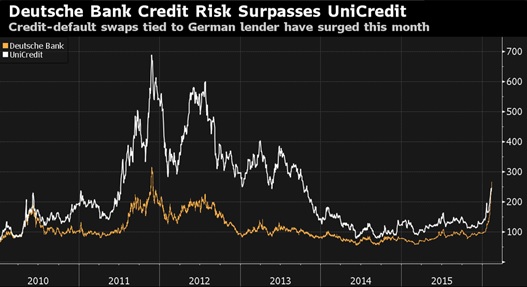

Największy niemiecki pożyczkodawca teoretycznie może nie spłacić w kwietniu odsetek od tajemniczo brzmiących obligacji typu CoCo. Chociaż bank przekonuje, że w kwietniu spłaci kupon, notowania sugerują coś innego. Świadczy o tym m.in. wzrost CDS rate (credit default swap) niemieckiego banku, które potroiło się w ostatnim czasie. Obecnie ryzyko niewypłacalności jest wyżej wyceniane, niż chociażby banków włoskich (Unicredit), co wyraźnie odbiega od relacji tych ryzyk z ostatnich 5 lat (wykres poniżej). Negatywna presja na CDS jest tak duża, że bank powinien zacząć skupować obligacje powyżej ceny rynkowej, by odwrócić tę negatywną tendencję.

Źródło: Bloomberg

Poprzedni rok obrotowy (2015) Deutsche Bank zamknął stratą blisko 6,7 mld EUR. W dalszym ciągu nierozstrzygnięte są ewentualne kary za oszustwa (manipulacje na rynkach), które kalkulowane są na miliardy EUR, a utworzona przez bank rezerwa na „koszty prawne” to „tylko” 1,2 mld EUR. Do tego dochodzi ryzyko utraty depozytów (ujemne stopy procentowe) i wysokie zaangażowanie w derywatywy.

Ale czym właściwie są Coco bonds?

Coco bonds – czyli contingent convertible bonds, to hybrydowy instrument kapitałowy który został stworzony, by absorbować straty emitenta w momencie problemów płynnościowych. Coco’s to obligacje zamieniane na akcje podmiotu, wówczas gdy kapitały banku spadną poniżej konkretnego poziomu. Kiedy bank funkcjonuje normalnie inwestorzy (kupujący te obligacje) otrzymują kupon (znacznie wyższy w granicach 6-7%, niż w normalnych obligacjach, z uwagi iż jest to najbardziej ryzykowny typ długu jaki bank może wyemitować). Najważniejsza różnica to fakt, iż są to obligacje perpetuidalne, tzn. teoretycznie mogą nigdy nie zostać wykupione (praktycznie wykupywane są najczęściej po kilku latach). Po braku wypłaty kuponu instrument ten w odróżnieniu od innych dłużnych nie „defaultuje” – tzn. kupon jest nie wypłacany bez konsekwencji (oczywiście poza ryzykiem utraty wiarygodności, co w przypadku banków bywa kosztowne). Coco’s zaliczane są do Tier1 jako „additional Tier1 capital” (służący do pokrycia wskaźników kapitałowych, bez potrzeby emisji akcji i rozwodnienia kapitału). Inwestorami Coco’s są gównie prywatne banki i inwestorzy detaliczni, w szczególności w Europie i Azji, a także więksi inwestorzy instytucjonalni z USA.

“It’s not great time to be a bank” – Credit Suisse CEO

Ale nie tylko Deutsche Bank ma problemy płynnościowe, spowolnienie odczuwają również inne europejskie, ale i światowe banki. Ceny akcji Credit Suisse od października 2015 roku praktycznie przepołowiły się. To właśnie w październiku bank ogłosił nową strategię zakładającą: zmniejszenie banku inwestycyjnego i powiększenie działalności wealth management – w szczególności w Azji – w której sytuacja zaczęła się zaraz po tym pogarszać. Na kondycje finansową szwajcarskiego banku wpływ miała z całą pewnością również polityka SNB i słabość szwajcarskiej gospodarki. Generalnie, przyczyną słabości całego sektora są prawdopodobnie głównie utrzymujące się ujemne stopy procentowe, które są pochodną m.in. spowolnienia w Chinach i spadających cen ropy naftowej. Powodem może być również zakończenie QE przez FED (mniej dolarów na rynku – to mniejsza płynność). Dodatkowe ryzyko mają banki amerykańskie, które finansowały „rewolucję łupkową” w ostatnich latach. Obecnie ten sposób wydobycia, przy niskich cenach ropy stał się nieopłacalny i automatycznie wprowadza w problemy finansowe przedsiębiorstwa z tego obszaru działalności.

Czy wszystko spada?

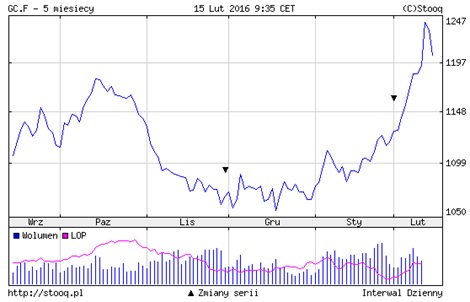

Podczas, gdy niepewność rynkowa wzrasta kapitał kierowany jest do bezpiecznej przystani każdych okresów kryzysowych – do złota (dlatego też często nazywa się ten surowiec walutą kryzysową „crisis currency”). Notowania tego kruszcu wzrosły od początku roku o blisko 45% a do szczytu z 2007 roku, jest jeszcze ok. 35% zapasu. Złoto to jedna z najlepszych inwestycji w tym roku, surowiec zyskuje dzięki słabnącej światowej gospodarce i ujemnych stopach procentowych.

Notowania złota znajdują się obecnie w ważnym punkcie, i należy się uważnie przyglądać cenom surowca, które mogą „podpowiadać” bieżący sentyment do rynków finansowych. Dalsze wzrosty świadczyć mogą o większej nieufności do gospodarki i utrzymaniu spadków największych indeksów. Z drugiej strony spadki sugerować powinny poprawę sytuacji.

Źródło: Stooq.pl

Co dalej?

Obecnie problem słabości sektora bankowego wydaje się na tyle rozpoznany, że powinno udać się go rozwiązać bez wywoływania globalnego kryzysu. Tym samym nie należy spodziewać się fali bankructw w sektorze bankowym. Każda negatywna informacja jest szybko, być może zbyt silnie dyskontowana, z uwagi na fakt, iż rynek (inwestorzy) pamiętają, że to od upadku banku rozpoczął się kryzys w 2008 roku.

Ciągnąca się wyprzedaż niemieckich akcji uatrakcyjnia te walory, które notowane są obecnie w okolicach 11x P/E (20% poniżej Stoxx Europe 600 Index). Dla porównania polskie akcje notowane są w okolicach 13x, a amerykańskie 20,5x. Z jednej strony każda kolejna negatywna informacja dotycząca sektora bankowego stanie się „samosprawdzającą przepowiednią” pogłębi spadki notowań i pogorszy sytuacje banków. Z drugiej przy obecnych poziomach inwestorzy strategiczni powinni zacząć interesować się wyprzedanymi akcjami. A wzrosty w Niemczech powinny przełożyć się na poprawę w Polsce (w szczególności dużych spółek WIG20).

Do pobrania

| EQUES Investment TFI SA_komentarz rynkowy 126_2016_02_15 |