Aktywne zarządzanie na polskiej giełdzie to konieczność

24 kwietnia br. indeks szerokiego rynku WIG ustanowił historyczny rekord, przebijając psychologiczny poziom 100 tys. pkt. Spotkało się z to z licznymi, często bardzo optymistycznymi komentarzami analityków, inwestorów i przedstawicieli GPW. Z tym większym zainteresowaniem przeczytaliśmy artykuł Ignacego Morawskiego w Pulsie Biznesu pt. „WIG rośnie jak PKB, czyli za wolno”, w którym szczególnie zwrócił naszą uwagę poniższy fragment: ”Na giełdzie mamy dużo molochów skarbu państwa, a także dużo nieatrakcyjnych firm prywatnych: mało przejrzystych, udostępniających inwestorom małą część akcji. Jeżeli wyselekcjonujemy firmy prywatne, które cechują się przejrzystością, wysoką płynnością i globalną ekspozycją, to długookresowy zwrot w inwestycje w nie jest najczęściej wyższy od średniej.”

Uważamy, że pasywne podążanie za szerokim indeksem, zwłaszcza biorąc pod uwagę specyficzną strukturę GPW, nie przekłada się na optymalne stopy zwrotu. Dominacja dużych spółek Skarbu Państwa, często obciążonych politycznymi uwarunkowaniami i nie zawsze charakteryzujących się najwyższą efektywnością operacyjną, może tłumić potencjał wzrostu całego indeksu. Ostatnie doniesienia potwierdzają tylko, że rządzący bez względu na opcję polityczną, zwykle mają wobec spółek państwowych inne oczekiwania, niż maksymalizacja wartości dla akcjonariuszy. Nasze analizy potwierdzają, że spółki z udziałem Skarbu Państwa, mające największą reprezentację w WIG20, wypadają słabiej pod względem przychodów i dywidend w porównaniu do mniejszych, prywatnych przedsiębiorstw.

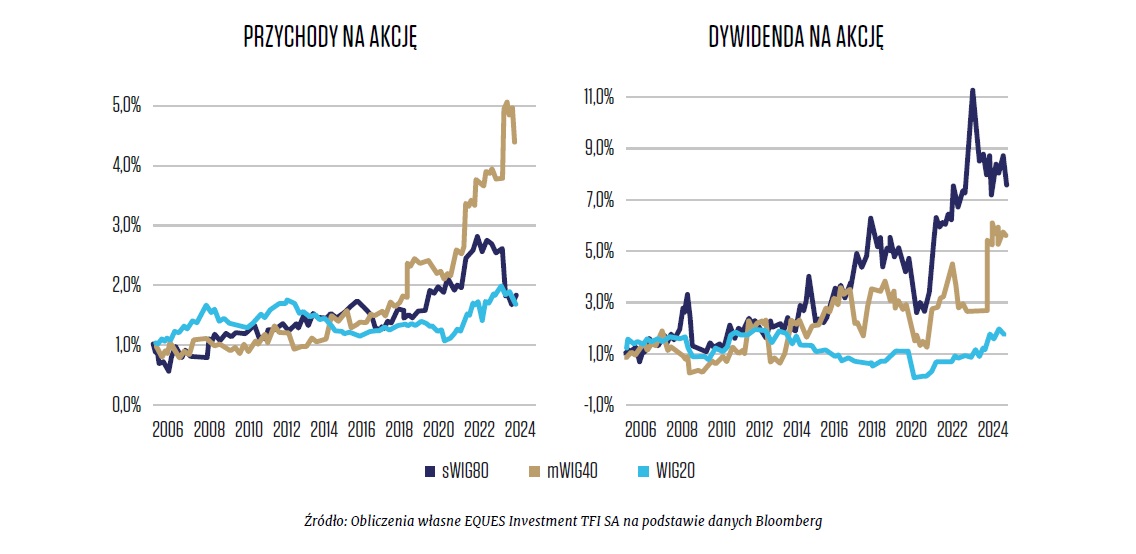

Na przestrzeni ostatnich lat wyniki polskich spółek państwowych prezentują się słabiej, niż wyniki przedsiębiorstw prywatnych, co jeszcze lepiej ilustruje poniższy wykres. Wynika z niego, że strategia inwestycyjna oparta na prywatnych podmiotach przyniosłaby inwestorom zdecydowanie lepsze rezultaty.

Na przestrzeni ostatnich lat wyniki polskich spółek państwowych prezentują się słabiej, niż wyniki przedsiębiorstw prywatnych, co jeszcze lepiej ilustruje poniższy wykres. Wynika z niego, że strategia inwestycyjna oparta na prywatnych podmiotach przyniosłaby inwestorom zdecydowanie lepsze rezultaty..jpg)

atrakcyjny i konkurencyjny produkt, stabilna pozycja rynkowa, zdolność do generowania gotówki oraz zmotywowany i doświadczony zarząd. Od początku działalności (grudzień 2018) nasi zarządzający wypracowali (+143,4%) zysku, co oznacza ponad 2-krotne pobicie indeksu WIG: (+68,1%). Średnioroczna stopa zwrotu Funduszu to (+15,0%), - to więcej niż średnioroczna stopa zwrotu z WIG w analogicznym okresie (+8,5%). Co istotne - są to stopy zwrotu dla inwestorów, czyli po odjęciu opłat za zarządzanie i od zysku.

Jakie jest źródło tej przewagi? Dzięki skutecznej selekcji spółki z portfela Funduszu charakteryzuje znacznie wyższe tempo wzrostu przychodów, EBITDA oraz zysku w porównaniu do szerokiego indeksu WIG:

Zespół EQUES Investment TFI SA