Komentarz rynkowy - pażdziernik

We wrześniu na giełdy wróciła zmienność, co historycznie sprzyjało korektom na rynkach akcji. Wrzesień to statystycznie najgorszy miesiąc dla amerykańskiej giełdy i chociaż wynika to jedynie ze średniej wieloletniej, to tegoroczny wrzesień tę zależność z pewnością pogłębił. Indeks S&P500 spadł o 4,8% i był to pierwszy spadkowy miesiąc od 6 miesięcy. Znacznie lepiej zachowywały się rynki wschodzące, w tym Polska, indeks WIG spadł o -0,8% i był to najgorszy miesiąc tego indeksu od roku, ale spadki skupiały się jedynie wokół spółek o dużej kapitalizacji (WIG20 -2,4%), a korekta ominęła małe i średnie spółki (mWIG40 +0,4%, swig80 +0,3%).

Najważniejszym wydarzeniem miesiąca były problemy chińskiego Evergrande. Kontrolowana restrukturyzacja zadłużenia ze szczególnym uwzględnieniem klientów, którzy wpłacili depozyty, jest obecnie scenariuszem bazowym dla chińskiego potentata. W grę wchodzi również sprzedaż części aktywów. Eksperci nie wykluczają pomocy państwa, ale jest to scenariusz mniej prawdopodobny. Cały dług stanowi 2% chińskiego PKB. Ryzyko rozlania się kryzysu branży na całą gospodarkę pozostaje niskie, choć pierwsza niewypłacalność dewelopera już za nami, a ogłosił ją chiński Fantasia Holdings Group z zobowiązaniami około 13 mld USD (25 razy niższe od Evergrande).

Warte odnotowania są również ostatnie działania banków centralnych. Zaskakująca podwyżka stóp w Polsce do 0,5%, Czesi podwyższyli stopy procentowe do poziomu 1,5% (trzeci raz w tym roku), węgierski MNB stopy podnosił już czterokrotnie (obecny poziom 1,65%). Presja na wzrosty cen w Europie nieustanie rośnie. Głównie z powodu rosnących cen surowców energetycznych, co sprawia olbrzymie problemy producentom, a podwyżki częściowo przerzucane są na klientów.

Przemysł pod presją cen surowców

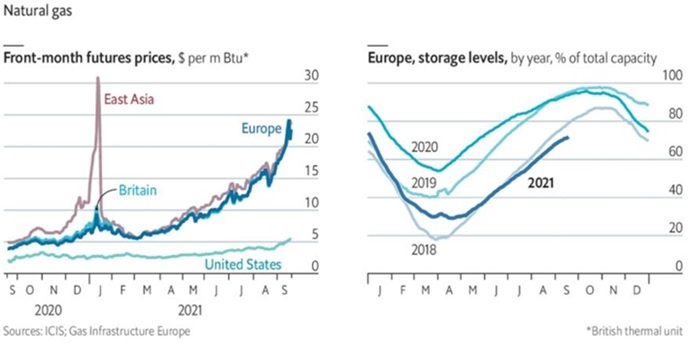

W Chinach za sprawą niedoborów w dostawach energii, przerwano produkcję w zakładach Tesli i Apple'a. W końcówce miesiąca w ponad 60% prowincji kraju występowały chwilowe black-outy, czego przyczyną jest brak zapasów węgla i wzrost cen tego surowca. To pochodna decyzji o ograniczeniu importu surowca z Australii (wojna handlowa – bojkot Chin). Kryzys energetyczny to nie tylko problem chiński. Ceny gazu ziemnego biją na giełdach w UE kolejne rekordy, wzrosły w tym roku o ok. 250 – 300%. Rosnące ceny gazu i energii przekładają się na sytuację całych gospodarek i stają się coraz większym wyzwaniem dla UE. Rosnące zapotrzebowanie na energię elektryczną połączone ze słabą generacją w 2021 roku oraz brak chęci na zwiększanie dostaw przez Gazprom spowodowały deficyt energetyczny w Europie. Według danych GIE zapasy gazu są na historycznie niskim poziomie wynoszącym 74% maksymalnej pojemności magazynowej, w porównaniu do 94% rok wcześniej w tym samym okresie roku.

Wykres 1. Ceny i zapasy gazu ziemnego. Źródło: ICIS, Gas Infrastructure Europe.

Wykres 1. Ceny i zapasy gazu ziemnego. Źródło: ICIS, Gas Infrastructure Europe.Drogi gaz wywiera wpływ nie tylko na cenę energii do gospodarstw domowych (wyższe taryfy), ale również na produkcję przemysłową. Coraz więcej firm w Europie Zachodniej zamyka lub ogranicza moce produkcyjne, gdyż produkcja stała się nieopłacalna. Najbardziej dotknięte są branże takie jak huty stali, niektóre odlewnie wyłączane są w środku dnia w celu uniknięcia szczytowych kosztów energii. W Wielkiej Brytanii kilka zakładów wstrzymało produkcję nawozów sztucznych, a niemiecki BASF wstrzymał produkcję amoniaku w swoich fabrykach. Potencjalnie sroga zima 2021/22 będzie wyjątkowo negatywnym czynnikiem rynkowym, gaz jest głównym paliwem do ogrzewania domów w USA i Europie, więc w pierwszej kolejności ograniczona zostałaby produkcja przemysłowa.

Na co czekamy w najbliższym miesiącu?

- Koronawirus – dane dotyczące dostępności szczepionek i tempa szczepień. Przebieg czwartej fali w Polsce, obostrzenia w skali z 2020 roku raczej mało prawdopodobne,

- Sektor nieruchomości w Chinach, działania rządu i proces restrukturyzacji Evergrande. Ceny surowców energetycznych w szczególności gaz ziemny i węgiel.

- Najnowsze dane makroekonomiczne, rentowności obligacji w USA i Polsce.

Marek Olewiecki

Do pobrania

| Komentarz_rynkowy_2021_10_07 |